TS. Vũ Nhữ Thăng,

Phó Chủ tịch phụ trách Ủy ban Giám sát tài chính Quốc gia

Lời mở đầu

Thị trường tài chính là kênh dẫn vốn và phân bổ nguồn vốn một cách thông minh, có chọn lọc, từ nơi có nguồn tiền tạm thời nhàn rỗi tới những nơi có nhu cầu và có khả năng sử dụng nguồn vốn hiệu quả hơn ở trong nền kinh tế. Nhìn lại năm 2022 và những tháng đầu năm 2023, kinh tế - tài chính thế giới và trong nước gặp nhiều khó khăn và biến động khó lường hơn rất nhiều so với đánh giá, dự báo. Bên cạnh những bước phát triển vượt bậc, đạt nhiều kết quả đáng ghi nhận; thị trường tài chính Việt Nam cũng bộc lộ một số hạn chế và xuất hiện một số rủi ro. Với mục tiêu đảm bảo thị trường tài chính cung ứng vốn một cách an toàn, minh bạch, hiệu quả, bền vững nhằm ổn định kinh tế vĩ mô, huy động nguồn lực phát triển kinh tế-xã hội, trên cơ sở nhận diện một số điểm nghẽn trên thị trường tài chính, bài viết đưa ra một số khuyến nghị để lành mạnh hóa thị trường tài chính Việt Nam, góp phần khơi thông dòng vốn cho nền kinh tế trong thời gian tới.

Từ khoá: thị trường tài chính, dòng vốn, cung ứng vốn, trung gian tài chính, rủi ro thị trường tài chính, minh bạch thị trường tài chính.

I. MỘT SỐ ĐIỂM NGHẼN TRÊN THỊ TRƯỜNG TÀI CHÍNH

1. Hiệu quả phân bổ vốn tín dụng

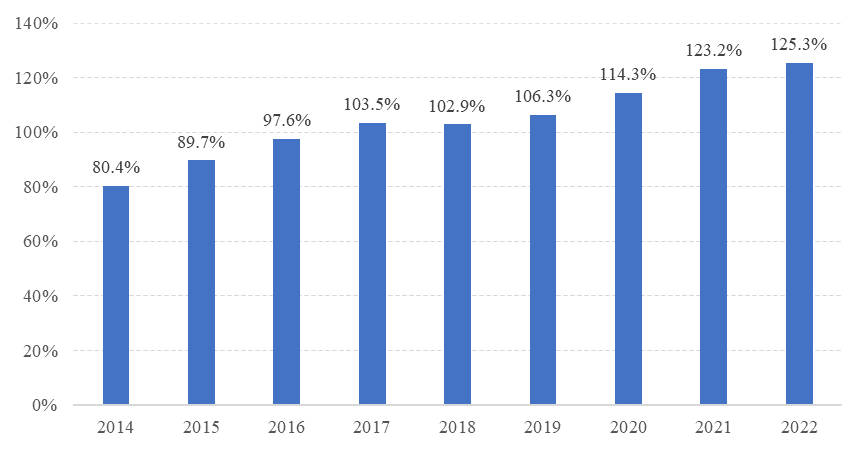

- Quy mô tín dụng/nền kinh tế ở mức cao so các nước cùng trình độ phát triển. Trong thời gian qua, mặc dù có sự dịch chuyển trong cấu trúc, hệ thống tài chính Việt Nam về cơ bản vẫn dựa vào ngân hàng (Bank-based). Theo đánh giá của WB, tỷ lệ tín dụng/GDP của Việt Nam thuộc nhóm cao nhất thế giới[1], là mức cảnh báo về rủi ro bất ổn vĩ mô tiềm ẩn. IMF cũng cho rằng việc tăng tín dụng/GDP đến một ngưỡng nhất định khoảng 100% có thể làm tăng các rủi ro tiêu cực đối với tăng trưởng và ổn định kinh tế vĩ mô. Năm 2022-2023, trong bối cảnh huy động vốn trên thị trường vốn bị suy giảm trước tác động của kinh tế thế giới và các diễn biến tiêu cực trong nước, áp lực lên vốn tín dụng ngân hàng ngày càng tăng, nới rộng thêm khoảng cách với quy mô TTCK. Điều này, đặt ra yêu cầu hỗ trợ nền kinh tế phải đi đôi với bảo đảm chất lượng tín dụng, an toàn và ổn định kinh tế vĩ mô.

Quy mô tín dụng/GDP Việt Nam, giai đoạn 2014-2022, % GDP

Nguồn: Tác giả tính theo số liệu của NHNN và TCTK

- Tín dụng vẫn tập trung nhiều vào lĩnh vực bất động sản và có xu hướng tăng nhanh. Cuối năm 2022, tín dụng vào lĩnh vực bất động sản tăng 24,2% so cuối năm 2021 (năm 2020 tăng 12,06%, năm 2021 tăng 15,37%), chiếm 22,2% tổng tín dụng; một số TCTD có tốc độ tăng cho vay BĐS hơn 30%. Nhiều tổ chức tín dụng có tỷ lệ tập trung vào bất động sản ở mức cao (trên 30% tổng tín dụng, cá biệt một số TCTD có tỷ lệ trên 40%). Điều này dẫn đến rủi ro gia tăng khi thị trường BĐS đang gặp khó khăn, tăng trưởng chậm lại, mặt bằng giá BĐS duy trì ở mức cao nhưng thanh khoản thấp.

- Tín dụng vào 5 lĩnh vực ưu tiên còn thấp. Theo chỉ đạo, định hướng của Chính phủ, NHNN có trần lãi suất cho vay với 5 lĩnh vực ưu tiên bao gồm: xuất khẩu, nông nghiệp và nông thôn; doanh nghiệp (DN) nhỏ và vừa; công nghiệp hỗ trợ và DN ứng dụng công nghệ cao. Theo đó, các DN đủ điều kiện có thể tiếp cận với nguồn vốn với lãi suất thấp hơn lãi suất thị trường. Tuy nhiên, để được vay với lãi suất ưu đãi, các DN thuộc 5 nhóm ngành ưu tiên kể trên cần phải đáp ứng đủ điều kiện tín dụng, nguyên tắc tín dụng và có tình hình tài chính lành mạnh, minh bạch[2]. Đáng chú ý, nhiều DN muốn vay kinh doanh, mở rộng quy mô sản xuất, nhưng kinh tế khó khăn, chưa có cơ hội mở rộng sản xuất, thiếu đơn hàng, nên nhu cầu tín dụng không cao. Ngược lại, một số DN có nhu cầu tín dụng nhưng thiếu tài sản đảm bảo, vướng nợ xấu, nên khó đáp ứng điều kiện vay vốn. Thực trạng cũng cho thấy, tín dụng các lĩnh vực ưu tiên trong năm 2022 đều có mức tăng trưởng thấp hơn mức tăng trưởng tín dụng chung[3].

- Nguồn cung ứng vốn tín dụng trung và dài hạn phụ thuộc nhiều vào vốn tín dụng ngân hàng: Trong bối cảnh hoạt động SXKD gặp nhiều khó khăn, DN muốn tiếp cận vốn trung và dài hạn để duy trì hoạt động, giảm áp lực quay vòng vốn. Tuy nhiên, DN không đáp ứng được các tiêu chí mà ngân hàng đưa ra nhất là doanh thu và dòng tiền. Bên cạnh đó, thông thường cho vay của ngân hàng là hỗ trợ vốn lưu động, còn huy động vốn trung và dài hạn chủ yếu là từ thị trường cổ phiếu, trái phiếu DN. Vì vậy, xu hướng chung hiện nay là các ngân hàng chuyển từ tập trung cho vay trung và dài hạn sang đầu tư vốn cho các dự án trong ngắn hạn. Năm 2022, tín dụng ngắn hạn tăng 16,1%, chiếm 51,7%; trong khi tín dụng dài hạn tăng 11,7%, chiếm 48,3%... Trong bối cảnh đó, thị trường trái phiếu doanh nghiệp khó khăn, huy động vốn qua thị trường cổ phiếu sụt giảm, gây khó khăn nhất định cho nền kinh tế trong việc huy động vốn trung và dài hạn.

2. Các trung gian tài chính gặp nhiều khó khăn

- Khó khăn trong xử lý tài sản đảm bảo các khoản vay. Từ khi Nghị quyết số 42/2017/QH14 ngày 15/8/2017 về thí điểm xử lý nợ xấu của các TCTD có hiệu lực đến nay, nợ xấu theo TCTD báo cáo đã giảm dần mức 2,5% năm 2017 xuống mức 1,5% năm 2021 nhưng tăng trở lại lên trên 2% năm 2022. Bên cạnh nguyên nhân kinh tế khó khăn ảnh hưởng đến nghĩa vụ trả nợ của doanh nghiệp, các TCTD cũng gặp trở ngại trong xử lý nợ xấu, đặc biệt là khó khăn trong việc xử lý tài sản bảo đảm.

Theo số liệu năm 2022, tỷ lệ thi hành án liên quan đến hoạt động tín dụng, ngân hàng còn thấp, cả nước đã thi hành xong 6.215 việc (chỉ đạt 27,7% trên số có điều kiện), số tiền thu được trên 22,5 nghìn tỷ đồng (đạt 29,41% trên số có điều kiện)[4]. Việc tổ chức thi hành án tín dụng, ngân hàng trên thực tế còn tồn tại, bất cập, chưa đảm bảo quyền của chủ nợ có bảo đảm, gây rủi ro cho bên nhận bảo đảm. Số lượng án tín dụng ngân hàng tồn đọng khối lượng lớn, trong khi khối lượng án phát sinh thêm hàng năm vẫn tiếp tục tăng. Nguyên nhân chủ yếu do: (i) quy định pháp luật thi hành án và pháp luật liên quan chưa đồng bộ, thống nhất, thiếu cụ thể, rõ ràng; (ii) ý thức chấp hành pháp luật của người đi vay còn hạn chế, lợi dụng quyền khiếu nại, tố cáo để kéo dài, cản trở việc thi hành án. (iii) có sự khác nhau trong việc hiểu, áp dụng pháp luật của cơ quan thi hành án, các cơ quan nhà nước có thẩm quyền, và TCTD.

- Quá trình tái cơ cấu, xử lý các ngân hàng yếu kém còn chậm. Bên cạnh mục đích lành mạnh hóa hệ thống ngân hàng lành mạnh thông qua việc tái cơ cấu ngân hàng yếu kém, việc loại bỏ sở hữu chéo trong hệ thống ngân hàng cũng là một mục tiêu quan trọng của Chính phủ, NHNN. Do mục tiêu cao nhất của tái cơ cấu hệ thống NHTM Việt Nam là duy trì sự ổn định của hệ thống nên vấn đề phá sản/đóng cửa ngân hàng hiện chưa được thực hiện, mà chủ yếu sử dụng công cụ kiểm soát đặc biệt, chuyển giao bắt buộc… Nguyên nhân khiến việc xử lý các ngân hàng yếu kém còn chậm bao gồm việc tiến hành định giá các ngân hàng yếu kém và đàm phán với các nhà đầu tư cần nhiều thời gian.

- Thoái vốn tại ngân hàng có sở vốn hữu nhà nước và tại một số ngân hàng vi phạm quy định về sở hữu còn chậm. Trong thời gian qua, quá trình thoái vốn của DNNN gặp rất nhiều khó khăn do thị trường không thuận lợi, việc thoái vốn trong lĩnh vực ngân hàng còn phụ thuộc vào quá trình tái cơ cấu các tổ chức tín dụng. Tính đến thời điểm hiện tại, Nhà nước đang nắm giữ 80,9% vốn tại BIDV; 74,8% vốn tại Vietcombank và 64,46% tại Ngân hàng Công Thương Việt Nam (VietinBank); Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) thuộc danh sách thực hiện cổ phần hóa, tỷ lệ vốn Nhà nước dự kiến nắm giữ sau cổ phần hóa là trên 65%. Ngoài ra, còn một số ngân hàng có sở hữu của DNNN với số vốn trên 15% vẫn chưa được thoái vốn để thực hiện đúng Điều 55.2 Luật Các tổ chức tín dụng. Hệ quả của việc chậm thoái vốn có thể: (i) khiến ngân hàng gặp khó khăn trong việc huy động vốn đầu tư từ các đối tác nước ngoài; (ii) Nhà đầu tư nước ngoài thường đòi hỏi những thay đổi lớn về quản trị và điều hành, có thể có quan điểm khác với đại diện của các cổ đông khác; (iii) việc nhà nước sở hữu vốn lớn trong hệ thống ngân hàng có thể ảnh hưởng đến khả năng cạnh tranh của các NHTM cổ phần trên thị trường.

- Vấn đề cạnh tranh trong lĩnh vực ngân hàng. Nhà nước còn chi phối mạnh đối với thị trường ngân hàng. Trong năm 2022, các ngân hàng thương mại nhà nước “Big4” tiếp tục đứng đầu về xếp hạng tài sản: BIDV đứng đầu với tổng tài sản vượt 2,1 triệu tỷ đồng, tăng 20% so với cuối năm trước; Vietcombank và VietinBank với tổng tài sản tính đến cuối năm 2022 đều đạt trên 1,8 triệu tỷ đồng, tăng trưởng lần lượt 28% và 18% so với năm 2022. Cuối năm 2022, tổng tài sản của Agribank đạt trên 1,89 triệu tỷ đồng, dư nợ cho vay nền kinh tế trên 1,44 triệu tỷ đồng. Theo thống kê của NHNN, hiện 4 NHTM Nhà nước nắm cổ phần chi phối chiếm hơn 40% thị phần tín dụng của hệ thống, và khoảng 42-43% tổng tài sản hệ thống. Bên cạnh lợi thế quy mô, các ngân hàng này còn có lợi thế huy động nguồn tiền rẻ từ tiền gửi thanh toán của các tập đoàn, DNNN; tiền gửi của các tổ chức bảo hiểm và KBNN; giải ngân vốn ODA. Đặc biệt, nguồn vốn huy động từ dân cư cũng rẻ hơn do uy tín thương hiệu có sở hữu nhà nước khiến nhóm các ngân hàng này có lợi thế hơn trong huy động vốn.

- Các ngân hàng nước ngoài hoạt động tại Việt Nam có quy mô nhỏ, đặc biệt thiếu các định chế tài chính từ Trung tâm tài chính quốc tế (Anh, Mỹ). Tính đến cuối năm 2022, tại Việt Nam có 9 ngân hàng nước ngoài 100% vốn nước ngoài và 52 chi nhánh ngân hàng nước ngoài, cổ đông chiến lược tại khoảng trên 10 ngân hàng thương mại Việt Nam. Hoạt động chính của các ngân hàng này chủ yếu dựa vào khách hàng DN và kinh doanh nguồn vốn. Khối ngân hàng này đang cạnh tranh mạnh mẽ tìm kiếm lợi nhuận bền vững, đồng thời góp phần thu hút nguồn vốn trực tiếp, gián tiếp từ nước ngoài, góp phần thúc đẩy kinh tế Việt Nam. Tuy nhiên khối ngân hàng nước ngoài chỉ chiếm dưới 10% thị phần huy động, cho vay và thị phần dịch vụ phi tín dụng tại Việt Nam. Đặc biệt, thị trường tài chính Việt Nam vẫn thiếu vắng sự xuất hiện của các định chế tài chính thuộc danh sách 100 ngân hàng lớn nhất thế giới từ các trung tâm tài chính lớn của thế giới như Mỹ, Anh (JP Morgan Chase, Bank of America, Goldman Sachs, Morgan Stanley, Barclays)…

3. Huy động vốn trên thị trường chứng khoán gặp nhiều khó khăn

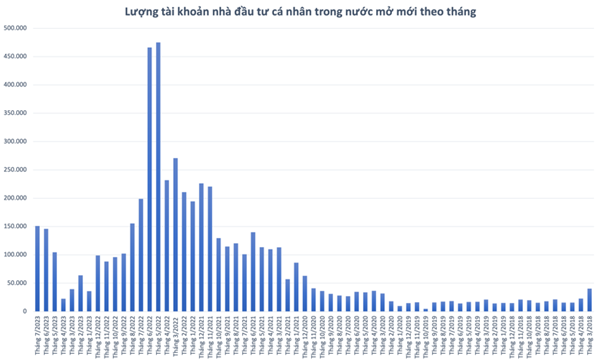

- Tài khoản chứng khoán mở mới tăng, thanh khoản cải thiện trên thị trường thứ cấp, trong khi hoạt động IPO, phát hành thêm sụt giảm. Lũy kế cả năm 2022, NĐT cá nhân trong nước đã mở mới gần 2,6 triệu tài khoản, cao hơn tổng số lượng tài khoản mở mới của 6 năm 2016-2021 cộng lại. Tính đến cuối tháng 7/2023, tổng số tài khoản chứng khoán trên thị trường Việt Nam đạt gần 7,5 triệu, tương đương 7,5% dân số[5]. Thanh khoản thị trường cổ phiếu cũng liên tục được cải thiện, với mức bình quân 17 nghìn tỷ/phiên năm 2022 và 21,6 nghìn tỷ/phiên năm 2021; tăng mạnh so thời điểm 5 năm trước đó (6,7 nghìn tỷ/phiên năm 2018).

Tuy nhiên, tổng giá trị huy động vốn qua thị trường vốn năm 2022 giảm 27% so năm 2021, trong đó phát hành cổ phiếu của công ty đại chúng giảm 8%, phát hành TPDN riêng lẻ giảm 61,1%, TPDN phát hành công chúng giảm 59,8%[6] do thị trường cổ phiếu suy giảm, lãi suất tăng, thị trường TPDN gặp rủi ro thanh toán. Năm 2022, số lượng công ty niêm yết, đăng ký giao dịch lần đầu cũng giảm mạnh so năm 2021[7].

Lượng tài khoản đầu tư cá nhân trong nước mở mới theo tháng

Nguồn: Ủy ban CK, HNX, Vndirect

- Các tiêu chí nâng hạng thị trường chậm đáp ứng. Thị trường chứng khoán chưa thu hút được dòng vốn lớn và ổn định từ thị trường quốc tế, chưa hoàn thiện các tiêu chí thị trường để đáp ứng yêu cầu nâng hạng. Việc đáp ứng các tiêu chí Giới hạn sở hữu nước ngoài và Tỷ lệ cổ phần còn lại mà nhà đầu tư nước ngoài (NĐTNN) được phép sở hữu có một số khó khăn, bất cập, cụ thể: (i) NĐTNN khó mua đối với khoảng 33% vốn hóa thị trường cổ phiếu (cao hơn so với ngưỡng 10% của MSCI) do nhiều doanh nghiệp niêm yết tiền thân là doanh nghiệp Nhà nước cổ phần hóa vẫn có tỷ lệ sở hữu Nhà nước từ 51% trở lên; (ii) Chưa có Thông tư hướng dẫn triển khai đối với sản phẩm chứng chỉ lưu ký không có quyền biểu quyết (NVDR) mặc dù NVDR đã được quy định tại Điều 114 Luật Doanh nghiệp số 59/2020/QH14 và Điều 140 Nghị định số 155/2020/NĐ-CP.

Theo ước tính[8], trong trường hợp MSCI và FTSE nâng hạng TTCK Việt Nam lên thị trường mới nổi, dự báo sẽ có khoảng 3,5 - 4 tỷ USD cổ phiếu Việt Nam được mua mới. Ở kịch bản gần nhất khi được FTSE chính thức nâng hạng lên thị trường mới nổi sơ cấp, TTCK Việt Nam dự kiến đón nhận khoảng 1,5 tỷ USD từ các quỹ mở/ETF tham chiếu theo bộ chỉ tiêu của FTSE - tương đương với quy mô TTCK Phi-líp-pin hiện tại. Để đáp ứng được yêu cầu nâng hạng, TTCK Việt Nam phải cải thiện nhiều điều kiện về tính minh bạch thông tin (yêu cầu công ty niêm yết công bố thông tin bằng cả tiếng Việt và tiếng Anh), về vận hành hệ thống công nghệ KRX trong năm 2023 và đưa ra lộ trình rõ ràng về triển khai mô hình đối tác bù trừ trung tâm (CCP)…

- Phát hành trái phiếu doanh nghiệp còn khó khăn. Thị trường trái phiếu DN không chỉ giúp giảm tải cho thị trường tiền tệ (tín dụng từ các ngân hàng) mà còn giúp đa dạng hóa danh mục đầu tư cho nhiều nhà đầu tư. Theo Hiệp hội thị trường trái phiếu Việt Nam (VBMA), quy mô toàn thị trường TPDN tính đến nay mới đạt khoảng 1,15 triệu tỷ đồng, chiếm gần 15% GDP cả nước và thấp hơn nhiều so với các quốc gia thuộc nhóm phát triển hơn trong ASEAN như Malaysia (56% GDP), Singapore (38% GDP) hay Thái Lan (25% GDP). Vấn đề cần quan tâm là, tỷ lệ này sau giai đoạn tăng mạnh 2018 – 2020 đã quay sang xu hướng sụt giảm trong giai đoạn 2020 – 2022 (từ mức 17,08% xuống còn 14,81%). Thêm vào đó, tổng giá trị phát hành TPDN đã giảm mạnh trong năm 2022 và dự kiến sẽ còn giảm hơn nữa trong năm 2023 trong bối cảnh thị trường trái phiếu và bất động sản trong nước đang trải qua giai đoạn khó khăn[9]. Ngoài nguyên nhân đến từ khó khăn trong phát hành mới do niềm tin đối với thị trường TPDN giảm sút còn có các nguyên nhân đến từ môi trường kinh doanh và “sức khỏe” DN.

Về phát hành TPDN ra công chúng: phát hành TPDN ra công chúng hiện chiếm tỷ lệ nhỏ, lần lượt ở mức 6,5%; 5,2%; 4,1% so với tổng lượng TPDN phát hành trong các năm 2020, 2021, 2022. Giá trị phát hành TPDN ra công chúng năm 2022 sụt giảm mạnh (giảm 59,8% so với 2021), ngoài nguyên nhân từ bối cảnh khó khăn chung của thị trường TPDN còn xuất phát từ một số rào cản, như: thời gian phê duyệt hồ sơ phát hành kéo dài (hiện 4-6 tháng); vướng mắc khi thực hiện Điều 20 Nghị định 155/2020/NĐ-CP (phương án phát hành chỉ cần Hội Đồng Quản trị thông qua, nhưng phụ lục về hồ sơ niêm yết trái phiếu yêu cầu phải có Nghị quyết Đại hội đồng cổ đông, trong khi Đại hội đồng cổ đông chỉ tiến hành họp 1 lần/năm).

Những thách thức về thanh khoản mà các tổ chức phát hành trái phiếu phải đối mặt sẽ tiếp tục gia tăng khi lượng trái phiếu đáo hạn trong các tháng còn lại của năm 2023 và năm 2024 lớn. Đáng lo ngại, số lượng DN chậm thanh toán gốc lãi trái phiếu và công bố phương án tái cơ cấu nợ ngày càng nhiều. Tính đến đầu tháng 6/2023, có 62 DN nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc TPDN. Tổng dư nợ TPDN của các DN này hiện vào khoảng 157,7 nghìn tỷ đồng, chiếm khoảng 14,4% dư nợ TPDN riêng lẻ toàn thị trường[10].

4. Vấn đề minh bạch thông tin và bảo vệ người tiêu dùng tài chính

- Trên thị trường chứng khoán, vẫn xuất hiện tình trạng các công ty đại chúng không cung cấp hoặc cung cấp không đầy đủ thông tin theo quy định. Một số lãnh đạo DN, công ty chứng khoán có hành vi vi phạm về công bố thông tin (CBTT) như mua/bán chui: không báo cáo/báo cáo không đúng/không công bố về dự kiến giao dịch; giao dịch ngoài/trước khoảng thời gian Sở giao dịch CBTT; giao dịch vượt quá/ không đúng giá trị chứng khoán đã đăng ký; đăng ký mua/bán chứng khoán nhưng không tiến hành mua/bán không báo cáo lý do, thậm chí mua bán không theo công bố. Sự “bất cân xứng thông tin” trên TTCK đươc phản ánh thông qua không cung cấp đầy đủ, chính xác, kịp thời thông tin, và tình trạng một số thành viên thị trường có khả năng tiếp cận thông tin nhiều hơn so với các thành viên cùng tham gia thị trường. Trong khi, các tổ chức xếp hạng tín nhiệm quốc tế khuyến nghị việc công khai, minh bạch dữ liệu là yếu tố cần cải thiện để Việt Nam có được thứ hạng cao hơn trong thời gian tới.

- Trên thị trường bảo hiểm. Hiện nay, người mua bảo hiểm còn khó khăn trong việc tiếp cận các thông tin đánh giá DN bảo hiểm, đặc biệt là từ cơ quan quản lý nhà nước. Theo thông tin từ Bộ Tài chính, phần lớn bức xúc, khiếu nại trên thị trường bảo hiểm nhân thọ thời gian qua đến từ khách hàng tham gia bảo hiểm qua tổ chức tín dụng (bancassurance). Thực trạng này xuất phát từ việc chay đua doanh số để đạt được mục tiêu cam kết, một số tổ chức giao chỉ tiêu doanh số bán bảo hiểm cho nhân viên, tạo sức ép cho nhân viên tổ chức tín dụng. Theo đó, cơ quan quản lý nhà nước cần tăng cường công bố thông tin đánh giá các DN bảo hiểm; minh bạch tỷ lệ duy trì hợp đồng năm thứ hai;…

- Trên thị trường ngân hàng. Về minh bạch thông tin đối với chủ sở hữu cổ phần tại ngân hàng, quy định về tỷ lệ sở hữu của cổ đông không cho phép sở hữu chéo và cơ bản giải quyết được việc sở hữu chéo. Tuy vậy, trên thực tiễn qua các sự việc vừa qua có tình trạng các cổ đông nhờ người có liên quan đứng tên sở hữu mà ngân hàng cũng như cơ quan quản lý không thể nắm được thông tin. Trường hợp cổ đông lớn và người có liên quan của cổ đông lớn cố tình che giấu, nhờ cá nhân hay tổ chức khác đứng tên hộ cổ phần sở hữu để "lách" quy định của pháp luật về sở hữu chéo/ sở hữu vượt mức quy định hoặc "lách" quy định về giới hạn cấp tín dụng về nhóm khách hàng liên quan, tỷ lệ sở hữu cổ phần của cổ đông và người có liên quan. Điều này có thể dẫn tới rủi ro tập trung, rủi ro lan truyền trên thị trường, ảnh hưởng đến hoạt động của các tổ chức tín dụng cũng như quyền và lợi ích của nhà đầu tư.

- Công tác bảo vệ quyền lợi người tiêu dùng tài chính hiệu quả chưa cao. Nguyên nhân do tính công khai minh bạch trên thị trường còn hạn chế và cơ chế giám sát, thực thi của Việt Nam được xây dựng theo mô hình quản lý chia sẻ trách nhiệm giữa cơ quan bảo vệ người tiêu dùng và các cơ quan quản lý thị trường tài chính[11] dẫn tới: (i) thiếu cơ quan/đơn vị chuyên trách về bảo vệ người tiêu dùng tài chính; (ii) thiếu sự phân định rạch ròi về chức năng, nhiệm vụ; (iii) thiếu cơ chế liên thông; (iv) thiếu thẩm quyền.

Bên cạnh đó, cơ chế giải quyết khiếu nại, tranh chấp dành cho người tiêu dùng tài chính chưa thuận tiện và hiệu quả. Quy trình giải quyết khiếu nại của các định chế tài chính và thẩm quyền giải quyết khiếu nại, tố cáo của cơ quan có chức năng giám sát, thực thi trong một số lĩnh vực tài chính đã được quy định. Tuy nhiên, trong một số lĩnh vực như tư vấn tài chính, chứng khoán, phân phối bảo hiểm qua kênh ngân hàng,… vẫn chưa đầy đủ.

Với sự biến động của thị trường cũng như một số các sự kiện liên quan đến TP DN, thao túng giá cổ phiếu hay các vấn đề liên quan đến quyền lợi người tham gia bảo hiểm qua kênh bancassurance đã ảnh hưởng đến niềm tin nhà đầu tư. Mặc dù các hành vi này về cơ bản đã được phát hiện, giải quyết và xử lý, tuy nhiên, vẫn còn một số vấn đề đặt ra như: giải quyết khiếu nại; chế tài xử lý đối với các tổ chức chưa đảm bảo được quyền lợi của khách hàng khi NHTM với tư cách là đại lý của DNBH tư vấn không rõ ràng hoặc bị xung đột lợi ích; hay niềm tin đối với thị trường xuống thấp.

5. Vai trò các quỹ tài chính nhà nước còn mờ nhạt

Ở Việt Nam hiện nay có khoảng hơn 40 quỹ tài chính nhà nước ngoài ngân sách được thành lập nhằm giải quyết các yêu cầu khác nhau của từng thời kỳ, đan xen trong nhiều lĩnh vực, trong đó có 24 quỹ do trung ương quản lý[12]. Có khoảng trên 100 văn bản quy phạm pháp luật cho phép thành lập và quy định cụ thể về chức năng, nhiệm vụ, tổ chức bộ máy, cơ chế tài chính về quản lý và sử dụng các quỹ tài chính nhà nước ngoài ngân sách. Thực tiễn cho thấy ở Việt Nam tồn tại số lượng lớn quỹ tài chính nhà nước ngoài ngân sách, nhưng hiệu quả hoạt động chưa cao đã dẫn đến nhiều vấn đề bất cập.

Đơn cử, quỹ bảo lãnh tín dụng (BLTD) cho DN nhỏ và vừa được thành lập theo Quyết định số 58/2013/QĐ-TTg của Thủ tướng Chính phủ năm 2013 và sau đó được nâng tầm và hoàn thiện theo Nghị định số 34/2018/NĐ-CP, ngày 08/3/2018 của Chính phủ đã chứng minh được vai trò quan trọng trong việc thúc đẩy khả năng tiếp cận vốn của DN. Tuy nhiên, qua 10 năm triển khai Quỹ cho thấy còn nhiều khó khăn, vướng mắc: Thứ nhất, một số địa phương không “mặn mà” với việc thực hiện quyền và trách nhiệm trong phát triển và duy trì hoạt động của quỹ; Thứ hai, nguồn vốn của các quỹ BLTD khá hạn hẹp, chủ yếu là hỗ trợ từ NSĐP (mức vốn điều lệ tối thiểu 100 tỷ đồng không đảm bảo cho Quỹ có thể quay vòng nguồn vốn để thực hiện nhiều dự án thuộc lĩnh vực đầu tư kết cấu hạ tầng, chưa thúc đẩy việc huy động thêm các nguồn lực khác trên địa bàn cho phát KTXH); Thứ ba, quy chế BLTD quá chặt chẽ. Thứ tư, do vốn điều lệ của các quỹ BLTD cho DNNVV 100% từ ngân sách nhà nước nên việc quy trách nhiệm khi xảy ra thua lỗ, thất thoát vốn do bảo lãnh, cho vay DNNVV rất chặt chẽ, trong khi rủi ro cho vay đối với DNVVN thường cao hơn, hạn chế đến việc thực hiện BLTD.

Một định chế tài chính khác có vai trò cung ứng vốn cho các dự án đầu tư phát triển quy mô lớn là Ngân hàng Phát triển Việt Nam (VDB) cũng gặp nhiều khó khăn, thách thức. Tổng tài sản của ngân hàng liên tục sụt giảm, tổng nợ quá hạn của VDB vẫn cao, cuối năm 2022 là 14,8%, dù đã giảm so với mức nợ quá hạn 17,2% cuối năm 2018. VDB liên tục ghi nhận mức lỗ lũy kế từ năm 2013 đến năm 2021 khi các khoản nợ cũ, nợ theo chỉ định chưa được giải quyết, cũng như công nợ với ngân sách nhà nước còn chậm, cơ chế xử lý rủi ro tại VDB còn hạn chế… Điều này một mặt làm ảnh hưởng đến chất lượng sử dụng vốn tín dụng đầu tư nhà nước, mặt khác cũng làm ảnh hưởng đến việc cung ứng vốn trung và dài hạn cho nền kinh tế.

6. Thiếu vắng các cơ chế thử nghiệm (Sandbox) cho các sản phẩm tài chính mới và tiền đề cho việc thành lập trung tâm tài chính quốc tế/khu vực

- Chưa có cơ chế thử nghiệm Sandbox đối với lĩnh vực tài chính. Việt Nam đang tích cực tìm kiếm những động lực mới cho tăng trưởng kinh tế với việc đưa ra nhiều định hướng và nỗ lực nhằm tiếp cận Cách mạng công nghiệp 4.0. Năm 2021, Chính phủ đã ban hành Nghị quyết 100/NQ-CP thông qua đề nghị xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox) hoạt động Fintech với nội dung trọng tâm tập trung thúc đẩy các giải pháp sáng tạo, đồng thời đảm bảo kiểm soát rủi ro, bảo vệ người tiêu dùng và duy trì ổn định tài chính. Tuy nhiên, đến thời điểm hiện tại, sau gần 3 năm có chủ trương, Nghị định vẫn chưa được ban hành. Với cơ chế thử nghiệm cần vừa làm vừa hoàn thiện chính sách để từ đó tìm ra điểm cân bằng giữa việc xây dựng các quy định quản lý chặt chẽ với thúc đẩy đổi mới sáng tạo. Việc tích cực đẩy nhanh hoàn thiện cơ chế này giúp Việt Nam phát huy tác động tích cực của các mô hình kinh tế mới trong lĩnh vực tài chính, kinh tế tuần hoàn, qua đó tạo thêm không gian và động lực cho phục hồi và phát triển kinh tế - xã hội.

- Cơ chế giải quyết tranh chấp/quan hệ dân sự liên quan đến dịch vụ tài chính và thị trường tài chính còn nhiều vướng mắc. Pháp luật Việt Nam hiện hành đã có hệ thống các quy định khá đầy đủ, toàn diện, phù hợp với yêu cầu hội nhập và xu hướng toàn cầu hóa. Tuy nhiên, liên quan đến cơ chế giải quyết tranh chấp/quan hệ dân sự liên quan đến dịch vụ tài chính và thị trường tài chính từ thực tiễn thi hành cũng vẫn bộc lộ một số hạn chế, bất cập như: Phạm vi tranh chấp được giải quyết tại trọng tài quốc tế, tính minh bạch của việc giải quyết tranh chấp, cơ chế phối hợp hỗ trợ của tòa án với hoạt động giải quyết tranh chấp tại trọng tài, quy định về điều kiện, phẩm chất cần có của hòa giải viên…. Trước xu thế phát triển, hội nhập của nền kinh tế, Việt Nam cần tiếp tục hoàn thiện hệ thống quy định pháp luật bảo đảm giải quyết nhanh chóng, hiệu quả các tranh chấp kinh tế, góp phần nâng cao năng lực cạnh tranh quốc gia hiện nay.

- Khó thu hút dòng vốn lớn và cạnh tranh với các trung gian tài chính thế giới và khu vực. Theo thống kê, hiện nay thế giới đã có hơn 100 trung tâm tài chính quốc tế, tính riêng tại ASEAN, đã có 6 trung tâm tài chính quốc tế được xếp hạng chính thức gồm Singapore (xếp thứ 3), Jakarta (Indonesia, xếp thứ 83), Manila (Phi-líp-pin, xếp thứ 108), Bangkok (Thái Lan, xếp thứ 71), Kuala Lumpur (Malaysia, xếp 58) và TP Hồ Chí Minh (xếp thứ 112). Như vậy, TP Hồ Chí Minh vẫn còn khoảng cách lớn so với những Trung tâm tài chính thế giới và khu vực.

Nếu không có những lợi thế cạnh tranh đặc biệt, việc cạnh tranh để thu hút vốn với các trung tâm tài chính thế giới và khu vực là rất khó khăn, do: (i) Trình độ phát triển thị trường tài chính còn rất thấp[13]. Quy mô thị trường tài chính, trong đó có TTCK vẫn còn nhỏ, số lượng DN niêm yết chưa nhiều, thiếu đa dạng, thiếu những đối tượng đầu tư chất lượng cao; (ii) Chất lượng các sản phẩm dịch vụ còn hạn chế, TTCK phái sinh mới đưa vào hoạt động vẫn còn sơ khai, thị trường trái phiếu DN kém phát triển; (iii) Cơ chế bảo vệ lợi ích nhà đầu tư khi tham gia thị trường chưa hoàn thiện; (iv) Các chính sách quản lý ngoại hối, quản lý đầu tư, mức độ minh bạch hệ thống thông tin thị trường còn chưa đáp ứng tốt nhất nhu cầu của NĐTNN; (v) Thiếu hệ thống văn bản pháp luật thống nhất điều chỉnh toàn bộ hoạt động đầu tư gián tiếp của nhà đầu tư nước ngoài; (vi) Quy mô, chất lượng của các định chế tài chính trong nước còn nhỏ, khả năng quản trị, cạnh tranh còn yếu so với các tổ chức tài chính nước ngoài.

II. MỘT SỐ ĐỀ XUẤT, KHUYẾN NGHỊ

- Một là, nâng cao hiệu quả phân bổ tín dụng. Kiểm soát tăng trưởng tín dụng hợp lý nhằm góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế, hướng nguồn vốn tín dụng vào các lĩnh vực sản xuất - kinh doanh, nhất là lĩnh vực ưu tiên và các động lực tăng trưởng theo chủ trương của Chính phủ và Quốc hội; Kiểm soát chặt chẽ dòng vốn tín dụng vào các lĩnh vực rủi ro cao như chứng khoán, bất động sản (thông qua điều chỉnh tăng hệ số quy đổi rủi ro đối với các ngành này trong điều kiện cần thắt chặt hơn nữa). Đẩy nhanh và thực hiện có hiệu quả các đề án/phương án cơ cấu lại các TCTD yếu kém, không để tình trạng các TCTD yếu kém, lỗ lũy kế kéo dài ảnh hưởng đến hệ thống TCTD.

- Hai là, sửa Luật Các tổ chức tín dụng về minh bạch chủ sở hữu ngân hàng, theo đó: (i) Mở rộng phạm vi điều chỉnh về “người có liên quan” theo hướng bao trùm hơn, tham khảo Luật Dân sự 2015 và Luật DN 2020…., (ii) Chặt chẽ hơn về phạm vi điều chỉnh đối với hoạt động công bố thông tin về sở hữu cổ phần của cổ đông tại TCTD so với các loại hình DN tại Luật Chứng khoán; (iii) Cần có lộ trình, thời hạn cụ thể trong chuyển tiếp việc thực hiện giảm tỷ lệ sở hữu cổ phần đối với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, nhất là sớm có lộ trình thoái vốn một số ngân hàng có tỷ lệ sở hữu của DNNN lớn hơn 15%. TCTD và tổ chức sở hữu cần có phương án, lộ trình triển khai từng bước (để xác định thời điểm, mức giá và tìm kiếm nhà đầu tư phù hợp…) nhằm bảo đảm lợi ích tối đa cho TCTD và nhà đầu tư trong bối cảnh TCTD là công ty đại chúng và công ty niêm yết trên sàn chứng khoán. Đặc biệt, tiến trình này cần đẩy nhanh khi dự thảo Luật Các tổ chức tín dụng dự kiến quy định tiếp tục giảm giới hạn tỷ lệ sở hữu của tổ chức đối với TCTD “Một cổ đông là tổ chức không được sở hữu vượt quá 10% vốn điều lệ của một tổ chức tín dụng (hiện tại là 15%)....”

- Ba là, hoàn thiện các quy định liên quan đến nâng hạng thị trường. Tiếp tục đẩy nhanh đưa vào vận hành hệ thống công nghệ KRX, triển khai mô hình đối tác bù trừ trung tâm (CCP) cho TTCK, triển khai các nghiệp vụ giao dịch trong ngày, cho vay cổ phiếu, bán khống cổ phiếu. Bên cạnh đó tiếp tục đa dạng hóa các sản phẩm trên thị trường, triển khai các sản phẩm cho NĐTNN giao dịch cổ phiếu hết room, ngành nghề kinh doanh có điều kiện, yêu cầu công bố thông tin bằng tiếng Anh (bắt buộc đối với các DN niêm yết thuộc rổ VN30, HNX30), áp dụng các chuẩn mực báo cáo tài chính quốc tế (IFRS)…

- Bốn là, minh bạch thông tin để bảo vệ người tiêu dùng. Tăng cường tính công khai minh bạch thông tin trên thị trường tài chính; quy định rõ ràng, chặt chẽ và cụ thể nghĩa vụ cung cấp thông tin của các chủ thể cung cấp sản phẩm dịch vụ tài chính là yêu cầu cấp thiết để bảo vệ hiệu quả người tiêu dùng tài chính cũng như hiệu quả giám sát an toàn và cẩn trọng thị trường tài chính.

- Năm là, bổ sung vốn cho các quỹ tài chính nhà nước tại địa phương. Bản thân các quỹ tài chính chính nhà nước là “vốn mồi” để đồng tài trợ cho các dự án. Do nguồn vốn đầu tư ban đầu của quỹ là NSNN, nên quy mô vốn còn hạn chế, đồng thời vốn đầu tư phát triển huy động được khá rẻ, trong khi các dự án mà quỹ tài trợ lại có rủi ro cao (thời gian dài, nguồn vốn lớn, mang tính chất đặc thù) nên cần kết hợp vốn của quỹ, vốn của chủ đầu tư và nguồn vốn khác (tư nhân, NHTM và vốn từ nước ngoài). Mặt khác, để đảm bảo Quỹ đầu tư phát triển địa phương khi thành lập có nguồn vốn triển khai hoạt động đúng chức năng, nhiệm vụ, đóng góp hiệu quả vào đầu tư phát triển, cần nâng nguồn vốn điều lệ tối thiểu lên 300-400 tỷ đồng.

- Sáu là, có lộ trình về việc xây dựng TTTC với chính sách đột phá để thu hút các định chế tài chính từ các TTTC lớn trên thế giới. Tập trung nguồn lực, trí tuệ và chọn lựa kinh nghiệm thành công trên thế giới để xây dựng Đề án thành lập trung tâm tài chính khu vực và quốc tế (Tp. Hồ Chí Minh và/hoặc Tp. Đà Nẵng) theo tinh thần của Nghị quyết Đại hội Đảng khóa XIII và Nghị quyết về phát triển kinh tế xã hội 5 năm 2021-2025 với chính sách có tính đột phá, có khả năng cạnh tranh quốc tế cao, kết nối với các trung tâm kinh tế lớn trong khu vực và thế giới./.

Tài liệu tham khảo:

1. Nghị quyết Đại hội đại biểu toàn quốc lần thứ XIII của Đảng; Chiến lược phát triển kinh tế - xã hội 2021-2030, https://tulieuvankien.dangcongsan.vn;

2. Nghị quyết số 16/2021/QH15 của Quốc hội về Kế hoạch phát triển kinh tế - xã hội 5 năm 2021-2025.

3. Nghị quyết số 11/NQ-CP của Chính phủ: Về Chương trình phục hồi và phát triển kinh tế - xã hội và triển khai Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình3.

4. Nghị quyết 86/NQ-CP ngày 11/7/2022 của Chính phủ về phát triển thị trường vốn an toàn, minh bạch, hiệu quả, bền vững nhằm ổn định kinh tế vĩ mô, huy động nguồn lực phát triển kinh tế-xã hội.

5. Quyết định số 368/QĐ-TTg ngày 21/3/2022 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược tài chính đến năm 2030;

6. Báo cáo Tổng quan Thị trường tài chính Việt Nam năm 2022, Ủy ban Giám sát tài chính Quốc gia.

7. Dự thảo Luật các Tổ chức tín dụng (sửa đổi).

8. Trang tin điện tử về đầu tư ngước ngoài, Bộ Kế hoạch và Đầu tư.

9. Website: mof.gov.vn; mpi.gov.vn; hnx.vn.; tapchitaichinh.vn; sbv.gov.vn; gso.gov.vn; worldbank.org; imf.org

[1] Theo dữ liệu của WB năm 2022, Việt Nam xếp thứ 170/187 quốc gia về tỷ lệ dư nợ tín dụng/GDP, cao hơn nhiều so Phi-líp-pin là 49,9%, indonesia là 35,3%, khu vực Nam Á là 46,6%, nhóm nước có thu nhập trung bình và thấp là 117%.

[2] Theo quy định cụ thể tại Thông tư 39, được ngân hàng thẩm định, đánh giá và cho vay.

[3] Đến cuối năm 2022, dư nợ tín dụng tăng 14,5% so với cuối năm 2021. Trong khi dư nợ các lĩnh vực ưu tiên như: tín dụng nông nghiệp, nông thôn tăng 11,09%; DN nhỏ và vừa chỉ tăng 6,64%; tín dụng công nghiệp hỗ trợ tăng 10,94%. Nguồn: NHNN, tính đến tháng 11/2022.

[4] Nguồn: Bộ Tư pháp, T12/2022.

[5] Với giả định mỗi nhà đầu tư mở một tài khoản chứng khoán.

[6] Nguồn: UBCK, HNX.

[7] Năm 2022 có 27 công ty niêm yết, đăng ký giao dịch lần đầu với tổng vốn 8,8 nghìn tỷ. Số liệu của năm 2021 tương ứng là 47 công ty và 48,5 nghìn tỷ đồng.

[8] Công ty Chứng khoán BIDV (BSC) - 4/2023.

[9] Thị trường TPDN và thị trường bất động sản có tính liên thông cao, trái phiếu của các DN BĐS hiện chiếm 33,8% tổng giá trị lưu hành. Ngành BĐS cũng là ngành có tỷ lệ nợ xấu trái phiếu ở mức 20,17% - cao thứ hai sau ngành năng lượng.

[10] Nguồn: HNX.

[11] Shared Financial Sector and General Consumer Protection Authority Model.

[12] Trong số các quỹ do trung ương quản lý, có 17 quỹ được hình thành từ các chủ trương phát triển kinh tế - xã hội của Đảng, Nhà nước và được cụ thể hóa bằng các đạo luật; 2 quỹ được quy định cụ thể tại Nghị định của Chính phủ; 3 quỹ được quy định tại Quyết định của Thủ tướng Chính phủ; 3 quỹ hình thành theo Văn bản thông báo chỉ đạo của Thủ tướng Chính phủ và 2 quỹ hình thành thông qua các Nghị quyết liên tịch của các cơ quan, tổ chức.

[13] Theo IMF, năm 2021, chỉ số phát triển tài chính tổng quát FD Index của Việt Nam ở mức 0,38 điểm, xếp vị trí 61/185 nước trên thế giới, cao hơn một số nước trong khu vực như Lào, Campuchia, Myanmar, bằng Phi-líp-pin tuy nhiên thấp hơn so với các nước trong khu vực châu Á (Trung Quốc 0,63 điểm - 26/185; Thái Lan 0,73 điểm - 14/185; Malaysia 0,73 điểm - 15/185, Singapore 0,7 điểm - 18/185; Nhật Bản 0,89 điểm - 5/185; Hàn Quốc 0,82 điểm 8/185).