Nguyễn Quang Thuân

Chủ tịch Công ty Cổ phần FiinRatings

Tóm tắt báo cáo

Để đạt mục tiêu của Chính phủ về phát triển kinh tế cao và bền vững ở mức 6,5-7% trong giai đoàn 2021-2025, bên cạnh việc đẩy mạnh đầu tư công, khôThị trường trái phiếu doanh nghiệp Việt Nam đã tăng trưởng nhanh chóng trong giai đoạn 2018-2021 nhưng đã thu hẹp rất mạnh kể từ đầu năm 2022 trở lại đây do những thay đổi môi trường kinh doanh, khuôn khổ pháp lý và chính sách và một số vụ việc làm cho hoạt động phát hành mới suy giảm lớn.i phục đầu tư trực tiếp nước ngoài, thúc đẩy xuất khẩu và duy trì tốc độ tăng trưởng của cầu tiêu dùng nội địa thì vấn đề khai thông nguồn vốn qua thị trường trái phiếu doanh nghiệp là một giải pháp quan trọng nhằm huy động nguồn lực cho mục tiêu này. Điều này ngày càng trở lên quan trọng do kênh vốn tín dụng ngân hàng chủ yếu tập trung vào kênh vốn ngắn hạn trong khi môi trường lãi suất quốc tế vẫn ở mức cao làm cho chi phí vốn huy động quốc tế của doanh dự kiến còn khó khăn.

Thị trường trái phiếu doanh nghiệp Việt Nam đã tăng trưởng nhanh chóng trong giai đoạn 2018-2021 nhưng đã thu hẹp rất mạnh kể từ đầu năm 2022 trở lại đây do những thay đổi môi trường kinh doanh, khuôn khổ pháp lý và chính sách và một số vụ việc làm cho hoạt động phát hành mới suy giảm lớn. Báo cáo phân tích và đưa ra các đề xuất nhằm khôi phục thị trường trái phiếu doanh nghiệp qua các giải pháp chính bao gồm: (i) cải thiện minh bạch thông tin thị trường khôi phục niềm tin vào kênh đầu tư dài hạn này; (ii) rà soát và tháo gỡ những quy định về hạn chế đầu tư nhằm ”tạo cầu” cho sản phẩm đầu tư trái phiếu; (iii) đẩy mạnh kênh phát hành chào bán rộng rãi ra công chúng qua việc áp dụng phê duyệt nhanh dành cho các doanh nghiệp niêm yết và trái phiếu được xếp hạng tín nhiệm cao; (iv) tiếp tục hoàn thiện nền tảng cứng và mềm cho thị trường, bao gồm việc hình thành tổ chức bảo lãnh thanh toán trái phiếu; và (v) ban hành khung chính sách cho sản phẩm trái phiếu xanh nhằm tận dụng nguồn vốn trong nước và quốc tế cho phát triển bền vững.

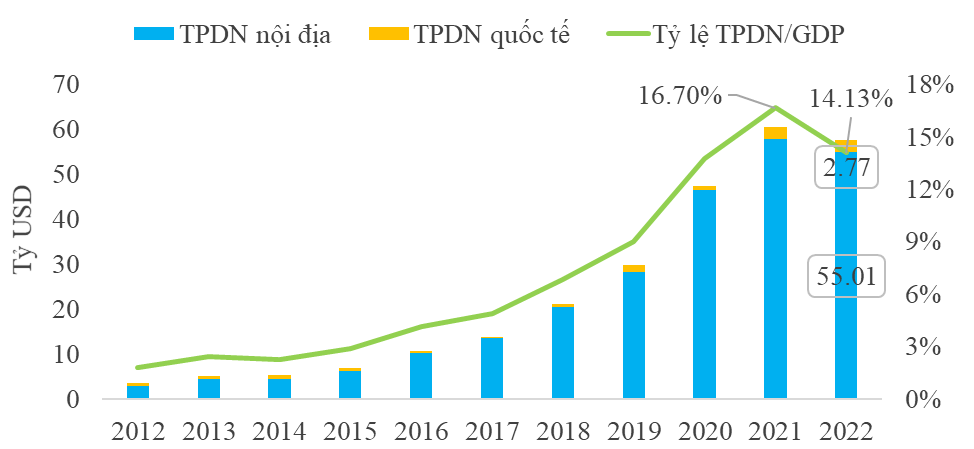

Thị trường trái phiếu doanh nghiệp (“TPDN”) Việt Nam đã trải qua một chu kỳ tăng trưởng cao liên tục trong giai đoạn 2012-2021, đặc biệt tập trung vào thời gian 2018-2021 với tốc độ trung bình hàng năm vào khoảng 45%. Kênh vốn từ TPDN đã trở thành kênh huy động vốn trung và dài hạn quan trọng cho nền kinh tế trước khi suy giảm mạnh từ đầu năm 2023 sau những trước một số sự việc vi phạm của một số tổ chức phát hành và thay đổi chính sách nhằm chuẩn hóa lại điều kiện phát hành cộng với bối cảnh vĩ mô và điều kiện tín dụng không thuận lợi.

Quy mô TPDN đang lưu hành hiện ở mức 923 ngàn tỷ vào cuối tháng 8 năm 2023, chiếm khoảng 10% GDP năm 2022. Trước đó, tại thời điểm đỉnh cao vào giữa năm 2022, tổng dư nợ TPDN đã đạt quy mô giá trị lưu hành gần 1,5 triệu tỷ đồng, tương đương khoảng 14% GDP năm 2021 và 12% tổng dư nợ tín dụng toàn hệ thống ngân hàng.

Biểu đồ 1: Dư nợ Trái phiếu Doanh nghiệp Việt Nam qua các năm

Nguồn: FiinRatings, HNX

Cơ cấu theo tổ chức phát hành

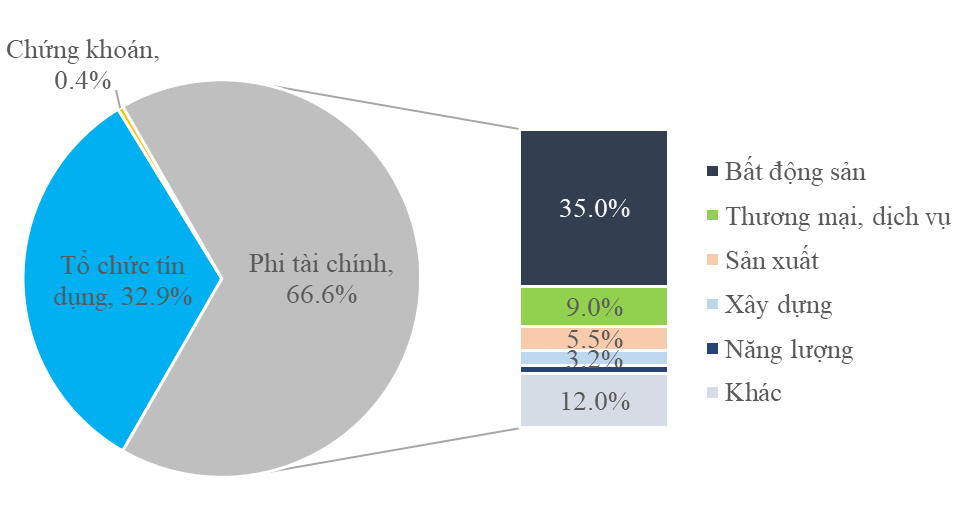

Trong tổng giá trị trái phiếu đang lưu hành 923 nghìn tỷ đồng vào cuối tháng 8-2023, giá trị trái phiếu do ngân hàng phát hành có quy mô 304 nghìn tỷ đồng (chiếm 33%), trái phiếu bất động sản đạt 347 nghìn tỷ đồng (chiếm 37,6%) và còn lại hơn 271 nghìn tỷ đồng là của các doanh nghiệp trong các lĩnh vực khác như năng lượng, xây dựng, sản xuất và dịch vụ.

Biểu đồ 2: Cơ cấu dư nợ TPDN riêng lẻ tại ngày 31/8/2023

Nguồn: FiinRatings, HNX

Nhìn lại cơ cấu phát hành của 3 năm đỉnh cao của hoạt động phát hành từ 2019-2021, có đến khoảng 80% tổ chức phát hành là các doanh nghiệp chưa niêm yết, phần đông là các công ty dự án hoặc mới thành lập vốn khó tiếp cận được tín dụng ngân hàng, nhất là trong bối cảnh Ngân hàng Nhà nước đẩy mạnh kiểm soát tín dụng bất động sản trong mấy năm trở lại đây.

Cơ cấu theo thành phần nhà đầu tư sở hữu

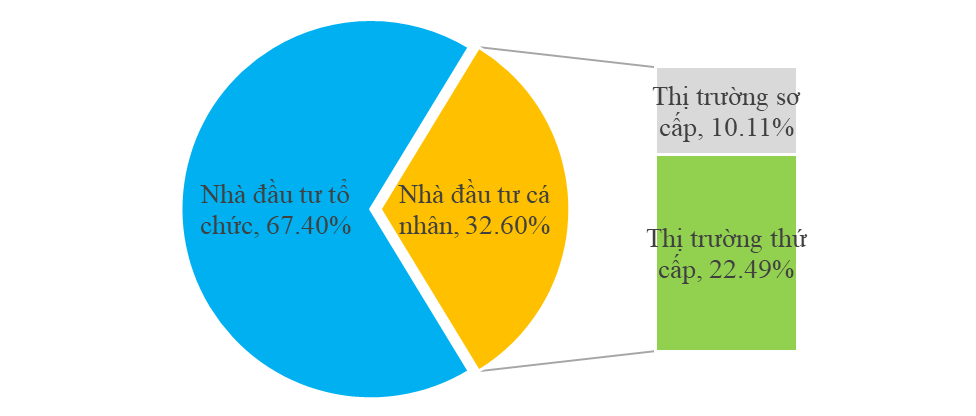

Tỷ lệ nhà đầu tư cá nhân nắm giữ trái phiếu đã giảm nhưng vẫn đang ở mức tương đối cao. Nhà đầu tư tham gia sở hữu trực tiếp và gián tiếp trên thị trường sơ cấp chủ yếu là cá nhân, ngân hàng thương mại, công ty chứng khoán và các nhà đầu tư tổ chức nội địa, bao gồm công ty bảo hiểm và các quỹ đầu tư trái phiếu. Đối với TPDN riêng lẻ phi ngân hàng, tính đến hết quý II/2023, FiinRatings ước tính nhà đầu tư cá nhân đang sở hữu khoảng 40,3%, tiếp đến là các tổ chức tín dụng (30,7%), công ty chứng khoán sở hữu 7,2%, doanh nghiệp bảo hiểm nắm giữ 3,8% và quỹ đầu tư là 1,3%.

Vấn đề nhà đầu tư cá nhân sở hữu nhiều TPDN riêng lẻ xảy ra từ thời gian trước năm 2022, khi các định chế tài chính trung gian, chủ yếu là thông qua một số công ty chứng khoán, sau khi mua trên thị trường sơ cấp, thực hiện phân phối trái phiếu phát hành riêng lẻ tới nhà đầu tư cá nhân được định nghĩa là chuyên nghiệp theo quy định cũ (có tài sản trên 2 tỷ đồng theo quy định của Nghị định 153). Sau những biến động của thị trường, một số vụ việc vi phạm quy định và một số tổ chức phát hành rơi vào tình hình khó khăn về tài chính không thực hiện được nghĩa vụ trả gốc và lãi. Thực tế này cộng với vấn đề minh bạch thông tin còn hạn chế đã gây lên hiện tượng bán tháo trái phiếu trên thị trường vả cả việc giảm việc đầu tư vào chứng chỉ quỹ của các quỹ trái phiếu trên thị trường.

Biểu đồ 3: Tỷ lệ nắm giữ TPDN của nhà đầu tư cá nhân năm 2021 đạt mức 32,6%

Nguồn: FiinRatings, Công bố bởi Bộ Tài chính

Giá trị phát hành mới trong 5 năm trở lại đây đã tăng trưởng rất mạnh ở mức tăng trưởng gộp bình quân 45%/năm, đặc biệt là trong hai năm do ảnh hưởng bởi dịch COVID-19 là 2020 và 2021 do các doanh nghiệp bị ảnh hưởng bởi dịch bệnh làm ảnh hưởng đến dòng tiền và trong bối cảnh tiếp cận tín dụng khó khăn. Tổng giá trị huy động mới qua kênh TPDN riêng trong năm 2021 đạt mức 605,9 nghìn tỷ đồng. Để so sánh với kênh dẫn vốn ngân hàng, quy mô huy động này năm 2021 đã vượt qua giá trị tăng trưởng của phần tín dụng trung và dài hạn của hệ thống ngân hàng trong cùng năm đó. Điều này chứng tỏ trong nhiều năm qua nếu không có kênh dẫn vốn TPDN, nhiều doanh nghiệp đã gặp khó khăn về vốn và hệ thống ngân hàng cũng đã phải chịu nhiều gánh nặng về áp lực vốn nếu như không có kênh vốn TPDN.

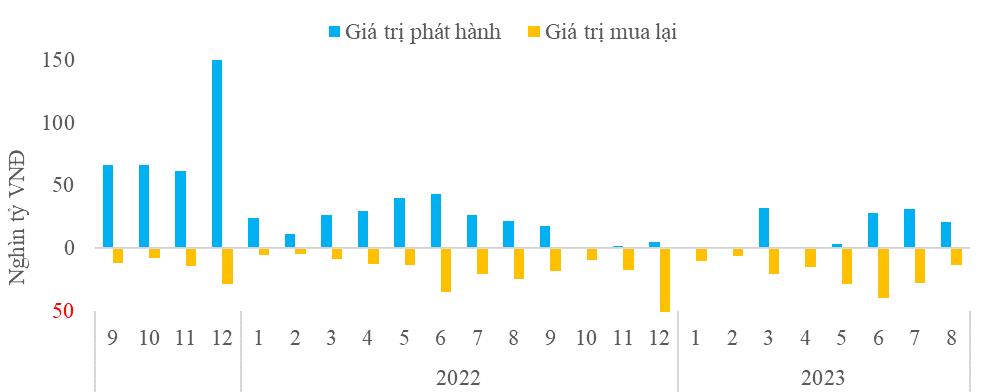

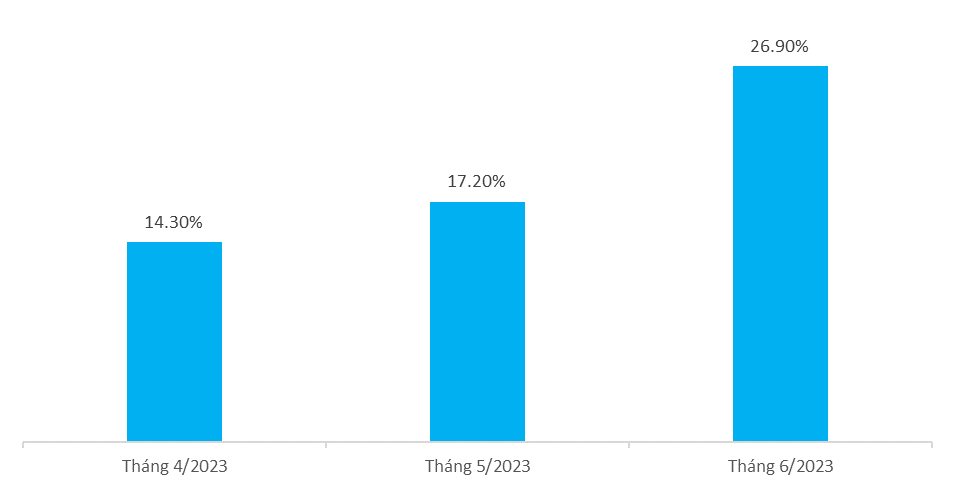

Trước những diễn biến phức tạp trên thị trường, giá trị phát hành giảm sút nghiêm trọng, đặc biệt sau thời điểm ban hành Nghị định 65/2022/NĐ-CP ngày 16/9/2022, năm 2022 là năm đầu tiên quy mô thị trường TPDN sụt giảm và đến thời điểm hiện tại chỉ còn khoảng trên 10% GDP năm 2022. Tình trạng này đến từ hoạt động phát hành mới sụt giảm mạnh trong nửa đầu năm 2023, trong khi việc mua lại trước hạn diễn ra liên tục khiến quy mô thu hẹp xuống dưới 1 triệu tỷ đồng.

Biểu đồ 4: Quy mô giá trị phát hành mới và giá trị mua lại theo tháng

Nguồn: FiinRatings, HNX. Ghi chú: dữ liệu chỉ tính TPDN riêng lẻ

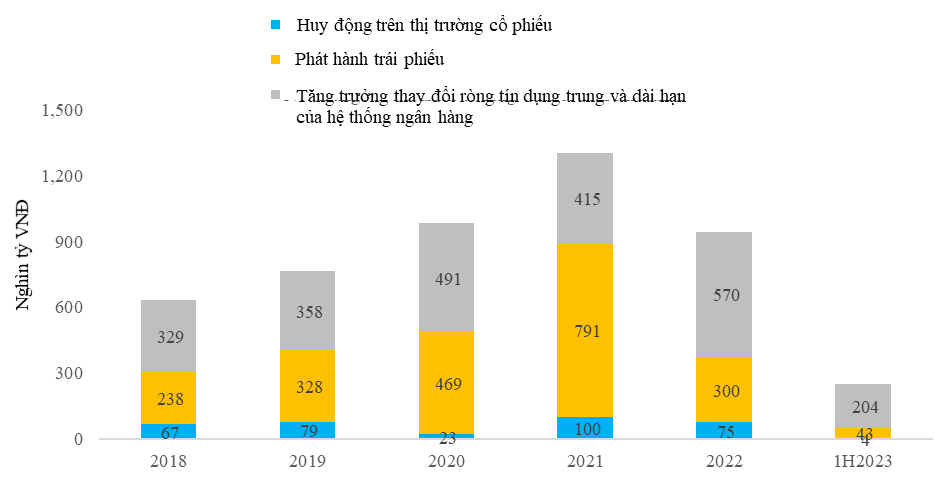

Tới năm 2022 và nửa đầu năm 2023, tỷ lệ huy động nguồn vốn trung và dài hạn của kênh TPDN đã nhanh chóng giảm sút từ 60,6% của năm 2021 về mức lần lượt là 31,7% và 17,1%, cho thấy vai trò của thị trường TPDN đang dần bị giảm sút và hệ thống ngân hàng lại tiếp tục gánh vác hoạt động vốn trung và dài hạn cho nền kinh tế.Đây là một vấn đề cần phải được hết sức quan tâm, nhất là trong giai đoạn Việt Nam cần nhu cầu vốn rất lớn cho các hoạt động phát triển kinh tế, đặc biệt với cơ sở hạ tầng, phát triển đô thị và năng lượng tái tạo, hệ thống truyền tải điện trong mục tiêu cam kết trung hòa các bon vào năm 2020.

Biểu đồ 5: Tình hình huy động nguồn vốn trung và dài hạn qua thị trường vốn

Nguồn: FiinRatings. Ghi chú: Giá trị thay đổi ròng tín dụng trung và dài hạn của hệ thống ngân hàng là số dư cuối kỳ trừ số dư đầu kỳ và có thể không phản ánh toán bộ nguồn cung tín dụng trung và dài hạn bởi hệ thống ngân hàng cho nền kinh tế.

Trong tháng 7/2023, hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ của Sở Giao dịch Chứng khoán Hà Nội đã chính thức khai trương, kỳ vọng sẽ góp phần tăng tính minh bạch, thúc đẩy tính thanh khoản cho thị trường, giúp cơ quan quản lý, thành viên thị trường, công chúng đầu tư có thêm thông tin về thị trường trái phiếu doanh nghiệp riêng lẻ từ sơ cấp đến thứ cấp, đồng thời nâng cao tính tự chịu trách nhiệm của nhà đầu tư trong hoạt động mua, bán trái phiếu, tăng cường hiệu quả quản lý, giám sát của cơ quan nhà nước đối với việc tuân thủ các quy định pháp luật về giao dịch trái phiếu doanh nghiệp riêng lẻ. Theo quy định tại khoản 3 Điều 3 Nghị định 65/2022/NĐ-CP, sau khi hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ đi vào hoạt động, tất cả trái phiếu phát hành riêng lẻ phải được đưa vào giao dịch tập trung trên hệ thống giao dịch trái phiếu doanh nghiệp phát hành riêng lẻ tại Sở Giao dịch Chứng khoán Hà Nội trong vòng 3 tháng kể từ khi hệ thống đăng ký, lưu ký, giao dịch trái phiếu doanh nghiệp riêng lẻ chính thức vận hành.

Mặc dù cần thời gian để đưa các TPDN riêng lẻ, nhất là những lô trái phiếu được sở hữu nhiều bởi nhà đầu tư cá nhân, việc đưa vào vận hành kênh kê khai và giao dịch tập trung là một bước tiến của thị trường TPDN nhằm giải quyết một số vấn đề hiện nay:

Thứ nhất, hoạt động kê khai tập trung và với các yêu cầu về kê khai thông tin về tổ chức phát hành và về lô trái phiếu đó sẽ góp phần cải thiện minh bạch thông tin cho thị trường và làm cơ sở cho nhà đầu tư trong việc ra quyết định và chịu trách nhiệm về khoản đầu tư theo quy định hiện nay;

Thứ hai, việc để trái phiếu riêng lẻ lên sàn sẽ góp phần thực hiện giải quyết vấn đề thanh khoản khi cần thiết;

Thứ ba, việc kê khai và giao dịch tập trung này sẽ góp phần tạo đường cong lãi suất cho từng trái phiếu tùy theo mức xếp hạng tín nhiệm hay đánh giá chất lượng trái phiếu của thị trường và tùy theo kỳ hạn của trái phiếu;

Thứ tư, việc giao dịch và hình thành đường cong lãi suất trái phiếu sẽ giải quyết vấn đề định giá trái phiếu theo thông lệ quốc tế khi đầu tư vào các công cụ nợ;

Cuối cùng, và rất quan trọng qua việc kê khai và giao dịch tập trung này sẽ góp phần định danh chủ sở hữu trái phiếu và thuận lợi hơn cho công tác quản lý cũng như các hoạt động xử lý tranh chấp hoặc các giao dịch tái cấp vốn hoặc dùng TPDN làm tài sản cầm cố.

Mặc dù vậy, khi hơn 1.300 lô trái phiếu doanh nghiệp riêng lẻ được đưa vào giao dịch, cũng không thể kỳ vọng hệ thống này có thanh khoản cao. Giá trị giao dịch trên sàn giao dịch trái phiếu riêng lẻ có thể cao, nhưng chúng tôi đánh giá số lượng giao dịch sẽ thấp và không thể sôi động như thị trường cổ phiếu bởi bản chất của kênh đầu tư trái phiếu là đầu tư dài hạn, các nhà đầu tư tổ chức chủ yếu mua nắm giữ đến ngày đáo hạn. Việc kê khai quy mô giao dịch tập trung sẽ tập trung chủ yếu giải quyết vấn đề minh bạch thông tin, tạo cơ chế định danh nhà đầu tư rõ ràng và nhanh chóng, góp phần bảo vệ nhà đầu tư và tạo cơ chế hình thành đường cong lãi suất trái phiếu doanh nghiệp.

Mặc dù quy mô TPDN lưu hành còn ở mức thấp so với các nước[1] nhưng hơn 95% giá trị phát hành và lưu hành hiện nay là phát hành riêng lẻ vốn mang nhiều bản chất của tín dụng dự án. Trái phiếu phát hành rộng rãi ra công chúng được kỳ vọng có chất lượng hơn và minh bạch hơn chỉ chiếm rất tỷ trọng rất nhỏ ở mức dưới 5% tổng quy mô phát hành.

Như đã nêu ở phần trên, trong tổng giá trị trái phiếu riêng lẻ đang lưu hành 923 nghìn tỷ đồng vào cuối tháng 8-2023, nếu loại trừ 304 nghìn tỷ đồng trái phiếu do ngân hàng phát hành, dư nợ TPDN riêng lẻ hiện nay tại Việt Nam là 619 nghìn tỷ đồng, hơn nửa trong số đó là trái phiếu bất động sản (323 nghìn tỷ đồng – 52%). Giá trị còn lại gồm thương mại và dịch vụ (13%), sản xuất (8%), và một tỷ lệ nhỏ các nhóm ngành khác.

Như vậy, ngoài các tổ chức phát hành trong ngành bất động sản thì chúng ta vẫn chưa chứng kiến các tổ chức phát hành trong các ngành khác vốn đòi hỏi thâm dụng vốn lớn hoặc có tuổi đời dự án dài như các dự án cơ sở hạ tầng. Điều này cũng gây ra rủi ro mang tính tập trung lớn cho thị trường và nhà đầu tư khi mà sản phẩm đầu tư chủ yếu tấp trung vào một số ngành như bất động sản. Theo chúng tôi, thị trường cần có sự đa dạng hóa không chỉ ở nhóm ngành mà còn cả ở chất lượng tín dụng, xếp hạng tín nhiệm, lãi suất và kỳ hạn để có thể có đủ công cụ phục vụ cho một cơ sở nhà đầu tư tổ chức và cá nhân đa dạng hơn về khẩu vị đầu tư và chiến lược phân bổ tài sản.

Như đã nêu tại Biểu đồ 3, có thể thấy nhà đầu tư cá nhân tham gia mua trực tiếp thường ở mức thấp và dự kiến sẽ chưa sớm khôi phục mạnh trở lại vào thời gian ngắn hạn khi những quy định chặt chẽ hơn về nhà đầu tư chuyên nghiệp sẽ đi vào hiệu lực từ đầu năm 2024, nhưng đây là hệ quả khi nhà đầu tư cá nhân đã được tiếp cận trái phiếu riêng lẻ một cách dễ dàng khi cơ sở thông tin và quản trị rủi ro tại Việt Nam với xếp hạng tín nhiệm, định giá trái phiếu… vẫn chưa được phổ biến.

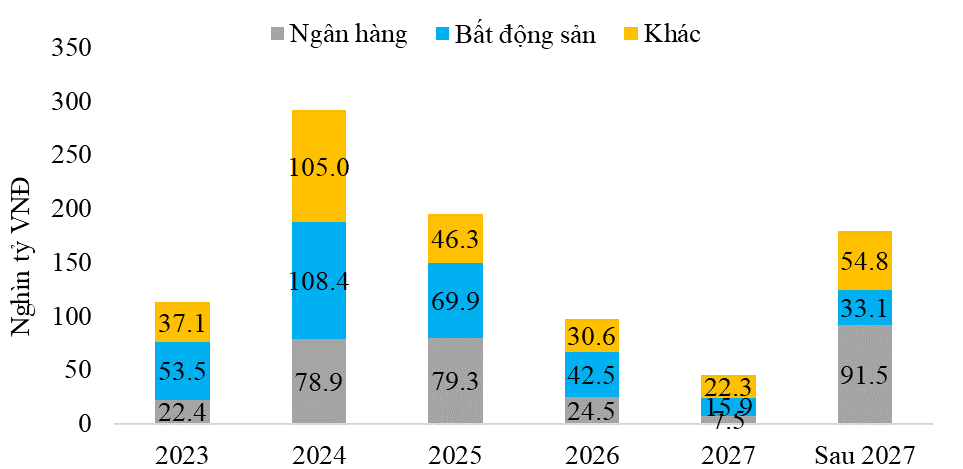

Mặc dù quy mô còn nhỏ so với các nước trong khu vực, kênh TPDN đã phát huy được vai trò là kênh vốn quan trọng trong thị trường vốn và góp phần giúp doanh nghiệp Việt Nam khôi phục trong hai năm bị ảnh hưởng bởi COVID-19 và trong bối cảnh thắt chặt tín dụng sau đó. Tuy nhiên do phát triển nóng trong giai đoạn 2018-2021 nên đã tạo áp lực lên dòng tiền của doanh nghiệp phát hành để đáp ứng khả năng chi trả đối với các trái phiếu đến hạn.

Biểu đồ 6: Quy mô đáo hạn thị trường TPDN riêng lẻ Việt Nam

Nguồn: FiinRatings, HNX

Tổng giá trị TPDN riêng lẻ đáo hạn trong 2 quý cuối năm 2023 được ước tính ở mức 104,8 nghìn tỷ đồng và năm 2024 ở mức 288,1 nghìn tỷ đồng và năm 2025 là 194,2 nghìn tỷ đồng. Đối với trái phiếu đáo hạn trong 2 quý cuối năm 2023, giá trị trái phiếu đến hạn của các doanh nghiệp bất động sản là 37,1 nghìn tỷ đồng và TCTD là 24 nghìn tỷ đồng, các doanh nghiệp sản xuất là 1,3 nghìn tỷ đồng, các doanh nghiệp thương mại, dịch vụ là 22,4 nghìn tỷ đồng và lĩnh vực khác là 20 nghìn tỷ đồng.

Để giải quyết dòng tiền chi trả cho trái phiếu đáo hạn, nếu như trong điều kiện thông thường, ngoài việc kỳ vọng từ dòng tiền tạo ra từ sản xuất kinh doanh, các doanh sẽ tìm nguồn vốn mới trong đó đến từ phát hành TPDN mới, vay ngân hàng, phát hành cổ phiếu… để tái cơ cấu nợ và duy trì, phát triển sản xuất kinh doanh. Tuy nhiên, khả năng gọi vốn của các DN trong thời gian qua khá khó khăn do: (i) những vi phạm liên tiếp đã làm niềm tin của các nhà đầu tư suy giảm đáng kể, nhà đầu tư cá nhân cũng đã trở nên e ngại hơn sau các vụ việc vừa qua; (ii) Nghị định 65/2022 đã đưa ra những quy định chặt chẽ hơn đối với phát hành TPDN riêng lẻ (trong tháng 10/2022, chỉ có 1 đợt phát hành TPDN trị giá 210 tỷ VND, giảm 99% so với tháng trước); Nghị định 08/2023 ra đời sau đó đưa ra một số nội dung giúp các doanh nghiệp giãn hoãn hoặc cơ cấu lại nợ, nhưng thị trường vẫn cần thời gian để điều chỉnh và khôi phục niềm tin, nhất là với vấn đề nhà đầu tư chuyên nghiệp và xếp hạng tín nhiệm bắt buộc với một số trường hợp vẫn chưa được thực thi; (iii) Nguồn vốn tín dụng dành cho đối tượng này là không nhiều do phải ưu tiên cho các ngành sản xuất kinh doanh và trong bối cảnh hạn mức tăng trưởng tín dụng thấp nhằm kiểm soát lạm phát và rủi ro an toàn hệ thống các TCTD; (iv) Thị trường chứng khoán không còn sôi động như giai đoạn trước, nên huy động vốn qua kênh này còn khó khăn; (v) việc bán hàng, phát mại tài sản để trả nợ cũng không dễ dàng (do thị trường BĐS đang trầm lắng, phục hồi chậm). Chính vì lẽ đó, một bộ phận DN (nhất là lĩnh vực BĐS) có tiềm ẩn nguy cơ và đã xảy ra hiện tượng chậm trả trái phiếu trong thời gian vừa qua.

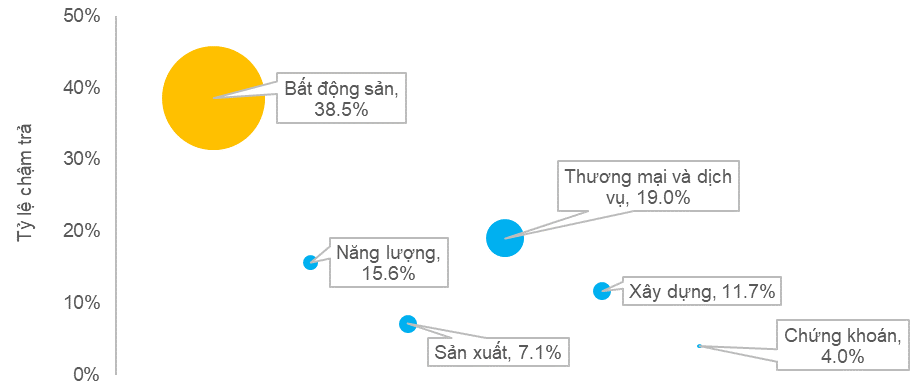

Tính đến ngày 30/6/2023, đã có 118 tổ chức phát hành (“TCPH”) có một hoặc nhiều hơn lô trái phiếu lưu hành đã không thể đáp ứng nghĩa vụ nợ với tổng giá trị 165 nghìn tỷ đồng (bao gồm 109 nghìn tỷ đồng TPDN chậm trả đã đáo hạn từ 2022), chiếm 11,8 % giá trị TPDN đang lưu hành. Cụ thể, trong đó có 79 TCPH vi phạm nghĩa vụ nợ và 44 TCPH có TPDN đến hạn nhưng đã được tái cơ cấu nợ được thực hiện chủ yếu sau khi Nghị định 08 về cho phép cơ cấu lại nợ TPDN đi vào hiệu lực.

Trong tổng số 165 TCPH chậm trả, có 55 TCPH là doanh nghiệp trong ngành bất động sản với tổng giá trị TPDN chậm trả nợ ở mức 117 nghìn tỷ VND, chiếm 71% với tổng giá TPDN của các doanh nghiệp chậm trả nợ trái phiếu.

Biểu đồ 7: Tỷ lệ chậm trả TPDN theo lĩnh vực tính tới 30/6/2023

Nguồn: FiinRatings. Ghi chú: Tỷ lệ nợ xấu trái phiếu của từng nhóm ngành được tính là Giá trị TPDN chậm trả / Tổng giá trị TPDN đang lưu hành của ngành. Quy mô của hình tròn thể hiện quy mô giá trị TPDN đang lưu hành của ngành đó.

Biểu đồ 8: Tỷ lệ chậm trả trên tổng dư nợ trái phiếu phi ngân hàng và tỷ lệ trái phiếu chậm trả đã cơ cấu

Nguồn: FiinRatings

Ghi chú: Tỷ lệ nợ xấu trái phiếu của TCPH là DN phi tài chính được tính là Tổng giá trị TPDN chậm trả/ Tổng giá trị TPDN phi ngân hàng đang lưu hành.

Mặc dù tỷ lệ chậm trả tiếp tục gia tăng, Nghị định 08 ra đời đã hỗ trợ các tổ chức phát hành kịp thời tái cơ cấu nợ trong thời gian tối đa 2 năm, đây là động thái tích cực từ phía cơ quan quản lý để giúp các tổ chức phát hành có thời gian điều chỉnh và vượt qua giai đoạn khó khăn nhất.

Trước thực trạng và tình hình của thị trường trái phiếu doanh nghiệp Việt Nam hiện nay và với mục tiêu nhằm hướng đến khôi phục thị trường này phát triển một cách lành mạnh và bền vững nhằm góp phần khai thông kênh huy động vốn trung và dài hạn của doanh nghiệp và qua đó góp phần phát triển kinh tế trong các năm tới đây, tác giả đưa ra các giải pháp được đề xuất như phía sau. Các giải pháp này không chỉ tập trung vào cải thiện phía cung của thị trường bao gồm các giải pháp cải thiện và chuẩn hóa đối tượng phát hành, nền tảng trung gian của thị trường mà quan trọng hơn là các giải pháp “kích cầu” cho thị trường qua việc phát triển và đa dạng hóa cơ sở nhà đầu tư cho thị trường này.

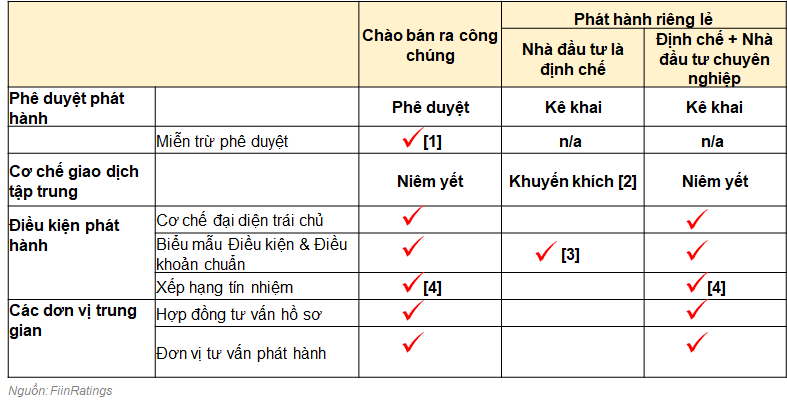

Hiện tại, khung chính sách liên quan đến thị trường trái phiếu doanh nghiệp được quy định theo hình thức phát hành, bao gồm kênh chào bán trái phiếu rộng rãi ra công chúng theo Nghị định 155/2020/NĐ-CP về quy định chi tiết thi hành một số điều của Luật Chứng khoán và kênh chào bán trái phiếu riêng lẻ theo Nghị định 153/2020/NĐ-CP và Nghị định 65/2022/NĐ-CP. Nhằm khai thông thị trường TPDN thì tác giả đề xuất khung chính sách phát hành TPDN nên được hoàn thiện theo hướng như sau:

Đối với kênh chào bán TPDN rộng rãi ra công chúng, các quy định về công bố thông tin nên được chuẩn hóa hơn nữa và đơn giản hóa các thủ tục phê duyệt phát hành. Theo đó, công bố thông tin chào bán trái phiếu nên được cải thiện theo hướng bổ sung các thông tin đánh giá về khả năng đáp ứng nghĩa vụ nợ thay vì các thông tin phần lớn mang tính quá khứ như bản cáo bạch của những trái phiếu được chào bán trên thị trường hiện nay. Thêm vào đó, các trái phiếu chào bán ra công chúng nên được thực hiện xếp hạng tín nhiệm độc lập theo như thông lệ một số thị trường trái phiếu có mức độ phát triển cao hơn trong khu vực.

Với những trái phiếu chào bán ra công chúng được phát hành bởi các doanh nghiệp niêm yết và có mức xếp hạng tín nhiệm cao[2], cơ quan quản lý có thể xem xét áp dụng phương thức phê duyệt nhanh (express approval) hoặc tự động phê duyệt (deemed approval). Để hạn chế những vụ việc vi phạm, cơ chế hậu kiểm cần được duy trì và đẩy mạnh.

Đối với phát hành riêng lẻ, đối tượng nhà đầu tư cá nhân chuyên nghiệp[3] đã được thu hẹp theo quy định mới tại Nghị định 65, tuy nhiên, nếu trái phiếu chỉ được chào bán riêng lẻ cho các nhà đầu tư định chế (bao gồm ngân hàng, quỹ đầu tư, công ty bảo hiểm, quỹ hưu trí, .v.v. được cơ quan quản lý cấp phép) thì chúng ta có thể xem xét đơn giản hóa các thủ tục về cơ chế đại diện trái chủ, biểu mẫu phương án phát hành đơn giản hơn và không nhất thiết phải có tổ chức tư vấn phát hành hoặc yêu cầu xếp hạng tín nhiệm. Trong khi đó, với trái phiếu phát hành riêng lẻ mà có phương án phát hành sơ cấp cả cả phân phối thứ cấp cho nhà đầu tư cá nhân chuyên nghiệp, thì các điều kiện phát hành nên được cải thiện cùng với việc chuẩn hóa khâu phân phối trái phiếu đến nhà đầu tư cá nhân chuyên nghiệp.

Bảng 1: Đề xuất hướng hoàn thiện khung chính sách về TPDN theo nhóm đối tượng nhà đầu tư

[1] Xem xét áp dụng miễn trừ phê duyệt với trái phiếu chào bán ra công chúng của các DNNY tốt (có kết quả xếp hạng tín nhiệm cao) như thông lệ một số thị trường trong khu vực

[2] Với những trái phiếu riêng lẻ chỉ có các định chế tổ chức sở hữu thì không nhất thiết phải tập trung giao dịch.

[3] Điều kiện và Điều khoản chuẩn nên được áp dụng khi chào bán cho nhà đầu tư cá nhân. Riêng với phát hành riêng lẻ cho định chế tổ chức thì biểu mẫu quy định ở mức tối thiểu.

[4] Xếp hạng tín nhiệm nên được áp dụng khi trái phiếu được chào bán cho nhà đầu tư cá nhân thay vì chỉ dựa trên quy mô và mức độ đòn bảy chỉ dựa trên TPDN như Nghị định 155 và Nghị định 65 hiện nay.

Hiện cơ sở nhà đầu tư TPDN của Việt Nam chủ yếu tập trung vào ngân hàng thương mại và nhà đầu tư cá nhân. Các định chế tổ chức bao gồm công ty bảo hiểm và quỹ đầu tư trái phiếu còn tham gia rất hạn chế. Trong khi đó, thời gian vừa qua các ngân hàng thương mại hạn chế đầu tư TPDN do những quy định[4] của NHNN nhằm kiểm soát rủi ro tín dụng và an toàn hệ thống và các công ty bảo hiểm bị hạn chế không được đầu tư trái phiếu doanh nghiệp phát hành với mục đích cơ cấu lại nợ theo Luật Kinh doanh bảo hiểm mới đi vào hiệu lực đầu năm 2023. Cùng với những vụ vi phạm trên thị trường TPDN và các chính sách chuẩn hóa lại điều kiện phát hành trái phiếu riêng lẻ thì những thay đổi chính sách phía cơ sở nhà đầu tư tham gia thị trường này đã làm cho thị trường trái phiếu riêng lẻ sụt giảm mạnh.

Dựa trên những nghiên cứu về thành phần tham gia thị trường trái phiếu tại các nước trong khu vực và trên thế giới thì tác giả cho rằng, để phát triển thị trường TPDN về trung và dài hạn thì Việt Nam chúng ta nên đánh giá và rà soát các quy định hiện nay nhằm xem xét mở rộng sự tham gia của các nhà đầu tư tổ chức vào thị trường này. Theo đó, chúng ta nên xem xét tháo gỡ hoặc áp dụng điều kiện đầu tư vào TPDN với các nhóm định chế nhà đầu tư sau:

Thứ nhất, với các tổ chức tín dụng, đây vẫn là nhóm nhà đầu tư lớn trên thị trường vốn của Việt Nam và chúng ta nên xem xét mở rộng điều kiện tham gia việc mua bán TPDN theo hướng kiểm soát tỷ lệ an toàn vốn ngoài việc áp dụng tiêu chí đơn lẻ là phải có tỷ lệ nợ xấu dưới 3% như hiện nay. Ngoài ra, việc tổ chức tín dụng tham gia đầu tư trái phiếu doanh nghiệp có thể áp dụng hệ số rủi ro được xác định theo chất lượng tín dụng với việc tham chiếu đến kết quả xếp hạng tín nhiệm độc lập thay vì áp dụng hệ số rủi ro như tín dụng thông thường hiện nay. Theo đó, các TPDN của tổ chức phát hành là doanh nghiệp bất động sản nhưng có mức xếp hạng cao (ví dụ A trở lên) có thể áp dụng hệ số rủi ro thấp hơn mức 200% như hiện nay. Đây là thông lệ quốc tế trong việc áp dụng phương pháp chuẩn hóa trong quản trị rủi ro theo Basel 2 hiện nay.

Thứ hai, với các công ty bảo hiểm, hiện ngành này đang quản lý số tiền đầu tư khoảng 30 tỷ USD đến từ các công ty bảo hiểm nhân thọ và phi nhân thọ đang được cấp phép và hoạt động tại Việt Nam. Tuy nhiên, phần lớn tài sản của các công ty này và quỹ đầu tư bảo hiểm thuộc các công ty bảo hiểm hiện được phân bổ chủ yếu vào trái phiếu Chính phủ và tiền gửi tiết kiệm ngân hàng. Chỉ một phần rất nhỏ, khoảng dưới 15% trên tổng tài sản đầu tư của họ được phân bổ vào trái phiếu doanh nghiệp tại thời điểm 31/12/2022. Cùng với quy định mới theo Luật Kinh doanh bảo hiểm vừa đi vào hiệu lực đầu năm 2023 không cho phép đầu tư vào TPDN được phát hành với mục đích cơ cấu lại nợ đã làm hạn chế sự tham gia của nhóm nhà đầu tư này vào kênh TPDN. Hoạt động phát hành TPDN với mục đích cơ cấu lại nợ là hoạt động thông thường của các doanh nghiệp và trên thực tế dựa trên kinh nghiệp thực hiện xếp hạng tín nhiệm tại FiinRatings, nhiều TPDN được phát hành với mục đích cơ cấu lại nợ nhưng là những doanh nghiệp có mức độ rủi ro thấp và có xếp hạng tín nhiệm ở mức cao. Dĩ nhiên, kinh doanh bảo hiểm thì yếu tố đảm bảo an toàn được đặt lên hàng đầu và cơ quan quản lý có thể xem xét tiếp tục duy trì hoặc thay đổi chính sách phân bổ tài sản vào các TPDN có mức độ rủi ro cao.

Thứ ba, với nhóm các quỹ đầu tư bao gồm quỹ đầu tư trái phiếu doanh nghiệp, các chính sách hiện nay cần rà soát nhằm tạo lợi thế cho các quỹ này phát triển nhằm thu hút sự tham gia của nhà đầu tư cá nhân và doanh nghiệp thông qua các đơn vị quản lý quỹ chuyên nghiệp được cấp phép và quản lý bởi đội ngũ nhân sự chuyên nghiệp. Hiện quy mô tài sản của 87 quỹ đầu tư do UBCKNN cấp phép đạt mức 73,4 nghìn tỷ VNĐ vào cuối năm 2022 nhưng phân bổ tài sản vào TPDN vẫn còn hạn chế và chưa phát triển. Quy định hiện nay hạn chế các quỹ này đầu tư vào TPDN chưa niêm yết và việc đưa hệ thống kê khai giao dịch tập trung TPDN riêng lẻ trên HNX sẽ góp phần giải quyết một phần nhưng chúng ta cần xem xét một số giải pháp như khuyến khích phát triển các quỹ đầu tư trái phiếu theo hướng:

- Chính phủ có thể cân nhắc có các giải pháp khuyến khích sự phát triển của quỹ đầu tư trái phiếu qua việc xem xét miễn thuế cho quỹ, bao gồm thuế cổ tức (khi quỹ nhận coupon hay có lợi nhuận từ mua bán trái phiếu và phân phối lại cho nhà đầu tư) và thuế bán chứng chỉ quỹ, thay vào đó là xem xét đánh thuế trên trái tức nhận được và khi bán trái phiếu cao hơn đối với nhà đầu tư cá nhân đầu tư vào trái phiếu phát hành riêng lẻ.

- Ngân hàng Nhà nước có thể xem xét cơ chế tái cấp vốn cho các quỹ nếu đạt một số tiêu chí nhất định trong điều kiện thanh khoản khó khăn như giai đoạn Quý 4 năm ngoái, tương tự như tái cấp vốn cho các NHTM. NHNN cũng nên tạo nguồn cung tín phiếu kho bạc đủ lớn để các công ty quản lý quỹ có thể thành lập và đầu tư được các quỹ công cụ tiền tệ (money market fund) cũng như bổ sung thêm công cụ thanh khoản ngắn hạn cho các quỹ trái phiếu.

Thứ tư, về trung và dài hạn, chúng ta nên xem xét các giải pháp nhằm phát triển quỹ hưu trí tự nguyện nhằm khuyến khích nhóm nhà đầu tư này tăng quy mô tài sản và phân bổ đầu tư vào TPDN với một tỷ lệ nhất định nhằm đảm bảo tỷ lệ an toàn của quỹ. Quỹ hưu trí là nguồn lực đầu tư dài hạn quan trọng. Hiện tại thuế thu nhập cá nhân chỉ được miễn đối với khoản đóng góp vào quỹ hưu trí chỉ là 1.000.000 đ/tháng, rất thấp nên không khuyến khích việc đóng góp vào quỹ. Chính phủ nên tăng mức miễn thuế ví dụ lên 3.000.000đ/tháng.

Thứ năm, nhóm các nhà đầu tư do Chính phủ quản lý bao gồm Bảo hiểm Xã hội Việt Nam và đơn vị quản lý vốn nhà nước như SCIC. Việc tham gia của các đơn vị Nhà nước này sẽ góp phần đa dạng hóa kênh đầu tư ngoài trái phiếu Chính phủ, tiền gửi kho bạc và tiền gửi vào ngân hàng thương mại. Việc tham gia của các định chế nhà nước này cũng sẽ góp phần cải thiện niềm tin của công chúng vào kênh đầu tư TPDN khi có sự tham gia của chính các tổ chức đầu tư của Nhà nước và đây là thông lệ của các thị trường trong khu vực. Tuy nhiên, để đảm bảo an toàn và giảm thiểu rủi ro mất vốn nhà nước thì cần có các quy định cụ thể về tỷ lệ phân bổ tài sản vào TPDN và các quy định quản trị rủi ro tương ứng.

Trong nhiều năm qua, giá trị vốn TPDN huy động qua kênh chào bán rộng rãi ra công chúng còn chiếm tỷ lệ rất khiêm tốn (dưới 5% tổng giá trị phát hành) trong khi nguồn vốn nhàn rỗi trong xã hội là rất lớn và Việt Nam chúng ta thiếu một cơ chế huy động vốn trong dân để góp phần huy động vốn dài hạn cho phục vụ phát triển kinh tế và người dân và doanh nghiệp có điều kiện đa dạng hóa kênh đầu tư vốn dài hạn thay vì tập trung vào tiền gửi ngân hàng hoặc các kênh đầu tư khác như cổ phiếu và bất động sản.

Thực tế, trái phiếu riêng lẻ trong giai đoạn vừa qua được mua phần lớn bởi ngân hàng thương mại (khoảng 40%), nhà đầu tư cá nhân (khoảng 30%) và một phần nhỏ là các quỹ đầu tư và doanh nghiệp (khoảng 30% còn lại). Do đó, nhu cầu đầu tư trái phiếu của người dân là có và rất lớn. Thực tế, do hạn chế các kênh đầu tư và điều này dẫn đến việc người dân thiếu đi lựa chọn đầu tư và quay trở lại tiền gửi ngân hàng và số dư tiền gửi của dân cư đã liên tục tăng từ tháng 10/2021 và lên đến gần 6,35 triệu tỷ đồng vào tháng 5/2023, theo số liệu công bố của Ngân hàng Nhà nước

Như đã chỉ ra ở Phần 1, vấn đề của chúng ta là trái phiếu riêng lẻ tại Việt Nam trong thời gian trước đây phần lớn có chất lượng tín dụng thấp, công bố thông tin hạn chế và phần đông là dưới chuẩn tín dụng của ngân hàng. Mặc dù các quy định mới đã yêu cầu kê khai giao dịch tập trung tại HNX từ 19/7/2023 nhưng về lâu dài, sản phẩm trái phiếu chào bán đại chúng nên được khuyến khích nhờ sự minh bạch thông tin cao hơn và việc cải thiện công tác minh bạch thông tin sẽ góp phần thu hút trở lại của công chúng vào kênh đầu tư này.

Cụ thể, để đẩy mạnh phát triển kênh TPDN chào bán rộng rãi ra công chúng, chúng ta có thể xem xét các giải pháp miễn trừ hoặc áp dụng cơ chế phê duyệt nhanh nếu như đáp ứng các tiêu chí cụ thể sau đây:

Thứ nhất, nếu như hồ sơ phát hành đáp ứng những yêu cầu cơ bản hiện nay của Nghị định 155 và các quy định liên quan; và

Thứ hai, tổ chức phát hành là doanh nghiệp niêm yết, chưa có vi phạm quy định công bố thông tin trong 5 năm gần nhất, có xếp hạng tín nhiệm cao (ví dụ AA trở lên, tức là có khả năng đáp ứng nghĩa vụ nợ ở mức Rất cao hoặc Rủi ro ở mức Rất thấp) bởi một tổ chức xếp hạng tín nhiệm nội địa được Bộ Tài chính cấp phép.

Việc đưa vào khai thác và vận hành kênh kê khai và giao dịch tập trung TPDN riêng lẻ trên HNX là bước tiến quan trọng. Tuy nhiên, để tiếp tục phát triển thì tác giả đề xuất chúng ta cần tiếp tục hoàn thiện các cấu phần quan trọng về nền tảng cứng và mềm của thị trường này bao gồm:

Thứ nhất, triển khai đưa các TPDN riêng lẻ, nhất là những lô trái phiếu đang được sở hữu bởi nhiều NĐT cá nhân lên hệ thống kê khai giao dịch HNX như quy định hiện nay

Thứ hai, phát triển đội ngũ tư vấn đầu tư trái phiếu, bond dealers và cấp chứng chỉ chuyên môn phù hợp và khuyến khích các thành viên thị trường hoặc Hiệp hội liên quan trong việc xây dựng cẩm nang và hướng dẫn cho nhà phát hành, đơn vị phân phối, lực lượng môi giới/ dealers và cẩm nang hướng dẫn phân tích và đánh giá TPDN cho nhà đầu tư cá nhân.

Thứ ba, khuyến khích các thành viên thị trường xây dựng đường cong lãi suất TPDN dựa trên kết quả giao dịch trên sàn tùy theo mức độ xếp hạng tín nhiệm, kỳ hạn trái phiếu và các đặc tính khác của các sản phẩm trái phiếu. Song song, chúng ta nên tạo cơ chế khuyến khích thành lập đơn vị định giá trái phiếu độc lập nhằm hỗ trợ các nhà đầu tư trong công tác báo cáo và thuyết minh, nhất là với những trái phiếu không có thanh khoản hay không có giao dịch.

Thứ tư, khuyến khích hình thành cơ sở dữ liệu về xác suất vỡ nợ TPDN tại Việt Nam tương ứng với mức xếp hạng tín nhiệm nhằm làm cơ sở tham chiếu định giá trái phiếu, phân bổ tài sản và công tác quản trị rủi ro.

Sự hình thành đầy đủ của các yếu tố hạ tầng trên cùng với cơ chế khuyến khích công bố thông tin bằng tiếng Anh của tổ chức phát hành sẽ góp phần khôi phục sự tham gia trở lại của nhà đầu tư và trong đó có cả việc thu hút nhà đầu tư nước ngoài vào thị trường TPDN Việt Nam.

Thị trường TPDN còn thiếu các sản phẩm mới có tiềm năng phát triển cơ sở nhà đầu tư, đặc biệt là các sản phẩm gắn liền với xu thế chung của nền kinh tế như trái phiếu xanh, trái phiếu xã hội, trái phiếu liên kết phát triển bền vững.

Tài chính xanh, bao gồm trái phiếu xanh, đang trở thành một xu hướng lớn trên toàn cầu cũng như ở khu vực. Với cam kết trở thành quốc gia trung hòa các bon vào năm 2050, Việt Nam đang thu hút sự quan tâm rất lớn từ các nguồn vốn trong và ngoài nước vào các dự án xanh. Do đó, thị trường vốn Việt Nam cần chủ động chuẩn bị sẵn sàng để tận dụng kênh vốn xanh này. Một trong những bước đầu tiên là lựa chọn các tiêu chuẩn xanh phù hợp để áp dụng như tiêu chuẩn của Tổ chức Trái phiếu Khí hậu quốc tế (CBI), Hiệp hội Thị trường Vốn Quốc tế (ICMA), ASEAN+3 hay tiêu chuẩn phân loại dự án xanh trong nước đang được kỳ vọng ban hành trong năm nay. Tuy nhiên, thị trường tài chính xanh tại Việt Nam còn đang rất khiêm tốn và hiện mới chỉ có 01 lô trái phiếu xanh đầu tiên được phát hành trong nước của Công ty Cổ phần Tài chính Điện lực Việt Nam.

Bên cạnh đó, một số tổ chức quốc tế như Ngân hàng Phát triển Châu Á (ADB), Ngân hàng Thế giới (WB) và Viện Tăng trưởng Xanh Toàn cầu (GGGI) cũng đang có các chương trình hỗ trợ doanh nghiệp Việt Nam trong quá trình xây dựng khung phát triển dự án xanh và chuẩn bị cho các đợt phát hành trái phiếu xanh. Các doanh nghiệp có thể tìm hiểu và tận dụng các cơ hội này để chuẩn bị cho kế hoạch tài trợ dự án thông qua các công cụ tài chính xanh. Điều này sẽ giúp doanh nghiệp tiếp cận nguồn vốn dồi dào, đồng thời góp phần thực hiện các mục tiêu phát triển bền vững và bảo vệ môi trường của Việt Nam.

Nhìn chung, tài chính xanh sẽ mở ra nhiều cơ hội mới cho các doanh nghiệp Việt Nam trong bối cảnh đất nước đang chuyển mình mạnh mẽ để đáp ứng các mục tiêu phát triển xanh. Vấn đề ở đây là làm thế nào để các doanh nghiệp phát hành có động lực tham gia thị trường này.

Biểu đồ 9: Quy mô thị trường vốn nợ GSS của các nước ASEAN

Nguồn: Tổ chức Sáng kiến Trái phiếu Khí hậu (CBI). Ghi chú: GSS = Green, Social and Sustainable, tức là Xanh, Xã hội và Bền vững

Việt Nam hiện thiếu các định chế tài chính trung gian trong đó có nghiệp vụ bảo lãnh tín dụng hoặc bảo lãnh trái phiếu. Khác với bảo lãnh phát hành, bảo lãnh tín dụng hay bảo lãnh trái phiếu được hiểu là bảo lãnh thanh toán, tức là bên đứng ra bảo lãnh sẽ thực hiện cam kết thanh toán một phần hoặc toàn bộ nghĩa vụ nợ của tổ chức phát hành trong trường hợp rủi ro xảy ra tức là tổ chức phát hành không thể thực hiện nghĩa vụ nợ đã cam kết.

Hiện trên thị trường trái phiếu doanh nghiệp đã có một số lô trái phiếu bảo lãnh thanh toán bởi ngân hàng thương mại và phần còn lại chủ yếu là bảo lãnh doanh nghiệp được thực hiện bởi công ty trong cùng một tập đoàn đối với tổ chức phát hành TPDN. Trên thị trường TPDN Việt Nam, một số lô trái phiếu riêng lẻ đã được một số ngân hàng thương mại tốt tham gia bảo lãnh thanh toán và giúp một số quỹ đầu tư, công ty bảo hiểm dựa vào đó để đầu tư với rủi ro gắn một phần hoặc toàn bộ với tổ chức bảo lãnh đó.

Tuy nhiên, số lượng trái phiếu được bảo lãnh còn ít và chủ yếu là các trái phiếu được mua bởi các công ty bảo hiểm. Các trái phiếu chào bán ra công chúng hầu như chưa được ngân hàng hoặc một định chế tài chính có tiềm lực tài chính và xếp hạng tín nhiệm cao tham gia bảo lãnh thanh toán.

Nhằm mục đích khôi phục niềm tin và đa dạng hóa cho sản phẩm trái phiếu cung cấp ra thị trường, Việt Nam nên cân nhắc hình thành khung pháp lý thành lập một số tổ chức cung cấp dịch vụ bảo lãnh tín dụng trong đó có bảo lãnh trái phiếu được thực hiện ngoài các tổ chức tín dụng. Tổ chức bảo lãnh này có thể do tư nhân thành lập và hoạt động bởi các định chế tài chính – đầu tư lớn của Việt Nam và các tổ chức quốc tế.

Trên thị trường TPDN Việt Nam hiện có hai tổ chức quốc tế tham gia thị trường bảo lãnh tín dụng tại Việt Nam là CGIF (được thành lập bởi Ngân hàng Phát triển Châu Á) và GuarantCo (được thành lập bởi Tập đoàn Đầu tư Hạ Tầng Tư nhân/ PIDG). Tuy nhiên, hai tổ chức này đều hoạt động theo phương thức là tổ chức nước ngoài và chưa có sự hiện diện tại Việt Nam. Hai tổ chức này đã bảo lãnh được tám giao dịch trái phiếu phát hành nội địa tại Việt Nam, trong đó có lô trái phiếu xanh đầu tiên của Việt Nam do EVN Finance phát hành vào giữa năm 2022.

Vai trò của định chế này là cung cấp dịch vụ bảo lãnh trái phiếu và các công cụ nợ khác. Các định chế đứng ra bảo lãnh phải có mức vốn đủ lớn và khuôn khổ hoạt động để có được mức xếp hạng tín nhiệm rất cao (thông thường là ở mức cao nhất AAA – ngang bằng với mức xếp hạng của Chính phủ) để có thể tạo sự yên tâm cho nhà đầu tư trong việc thực hiện các nghĩa vụ bảo lãnh nếu xảy ra trường hợp một ngân hàng hoặc doanh nghiệp gặp khó khăn về đáp ứng nghĩa vụ nợ. Đổi lại, các tô chức bảo lãnh này sẽ thu một mức phí dựa trên giá trị TPDN được bảo lãnh khoảng 0,5% - 2% tùy theo mức độ xếp hạng tín nhiệm của tổ chức phát hành hoặc lô trái phiếu đó.

Nếu được thành lập, quỹ bảo lãnh này không chỉ giới hạn ở các trái phiếu của các ngân hàng thương mại mà cả trái phiếu của các doanh nghiệp (không phải là tổ chức tín dụng) với những tiêu chí nhất định về chất lượng tín dụng hoặc mức xếp hạng tín nhiệm.

Việc thiết lập một định chế bảo lãnh như vậy sẽ góp phần quản trị rủi ro bảo lãnh tốt hơn với quy chế hoạt động, phạm vi bảo lãnh, điều kiện và tiêu chí bảo lãnh, quy trình quản trị rủi ro cũng như cơ chế xử lý nợ xấu khi sự kiện nợ xảy ra.

Vai trò của định chế cung cấp dịch vụ bảo lãnh này là nhằm tạo chất xúc tác và niềm tin để các nhà đầu tư tham gia mua các trái phiếu có kỳ hạn dài và được các tổ chức bảo lãnh uy tín cao như vậy đảm bảo nghĩa vụ thanh toán (toàn bộ hoặc từng phần) khi rủi ro xảy ra. Đây là định chế rất tốt để kích thích phát triển cơ chế đầu tư và đưa dòng tiền nhàn rỗi của người dân và doanh nghiệp vào kênh đầu tư dài hạn thay vì chỉ tập trung gửi tại ngân hàng.

Ngoài ra, các tiêu chí để được bảo lãnh có thể bao gồm việc ưu tiên các trái phiếu có kỳ hạn dài (năm năm trở lên) nhằm kích thích chức năng đầu tư của thị trường vốn và có các cấu phần hỗ trợ cho tăng trưởng xanh theo các quy định về phân loại xanh (đang được dự thảo) nhằm góp phần thực hiện mục tiêu phát triển thị trường trái phiếu xanh tại Việt Nam và qua đó hướng tới việc thực hiện cam kết phát thải ròng bằng 0 của Việt Nam.

[1] Quy mô TPDN lưu hành hiện chiếm 9,71% GDP năm 2022 và khoảng 7.83% so với tổng dư nợ tín dụng ngân hàng (11,8 triệu tỷ đồng), thấp hơn nhiều so với bình quân của các nước ASEAN ở trong khoảng 30% GDP, và vẫn thấp hơn nhiều so với Maylaysia (54%), Singapore (28%), Thailand (26%) vào giữa năm 2022 nhưng cao hơn đáng kể so với Philiphines (6,9%) và Indonesia (2,2%). Trong khu vực Châu Á có hai thị trường trái phiếu có quy mô khá lớn là Trung Quốc (36% GDP) và Hàn Quốc (88% GDP).

[2] Mức xếp hạng tín nhiệm cao được đề xuất áp dụng là mức AA (mức có rủi ro rất thấp). Ví dụ tại Malaysia, các trái phiếu chào bán ra công chúng có mức xếp hạng tín nhiệm cao (AAA) thì có thể được miễn thủ tục phê duyệt bởi cơ quan quản lý. Tại Việt Nam, mức xếp hạng AA có thể áp dụng trong những năm đầu.

[3] Nhà đầu tư cá nhân chuyên nghiệp được định nghĩa theo Nghị định 65 là “phải đảm bảo danh mục chứng khoán niêm yết, đăng ký giao dịch do nhà đầu tư nắm giữ có giá trị tối thiểu 02 tỷ đồng được xác định bằng giá trị thị trường bình quân theo ngày của danh mục chứng khoán trong thời gian tối thiểu 180 ngày liền kề trước ngày xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp, không bao gồm giá trị vay giao dịch ký quỹ và giá trị chứng khoán thực hiện giao dịch mua bán lại. Việc xác định nhà đầu tư chứng khoán chuyên nghiệp tại điểm này có giá trị trong vòng 03 tháng kể từ ngày được xác nhận”.

[4] Bao gồm Thông tư 16/2021/TT-NHNN ngày 10/11/2021 và Thông tư 03/2023/TT-NHNN ngày 23/4/2023 về quy định việc tổ chức tín dụng mua bán trái phiếu doanh nghiệp